¿Se quedará el mundo sin petróleo? Un recurso agotable que no se agotará

![]()

![]()

![]()

versus

En las últimas décadas son muchos los economistas y expertos que se han hecho esta pregunta. Parece evidente que el petróleo es un bien finito, sin embargo no tiene por qué agotarse. Cada vez cobran más fuerza los argumentos que se pueden esgrimir para creer que el 'oro negro' nunca se acabará, porque los seres humanos usarán otras fuentes de energía antes de que se extraiga el último barril de petróleo.

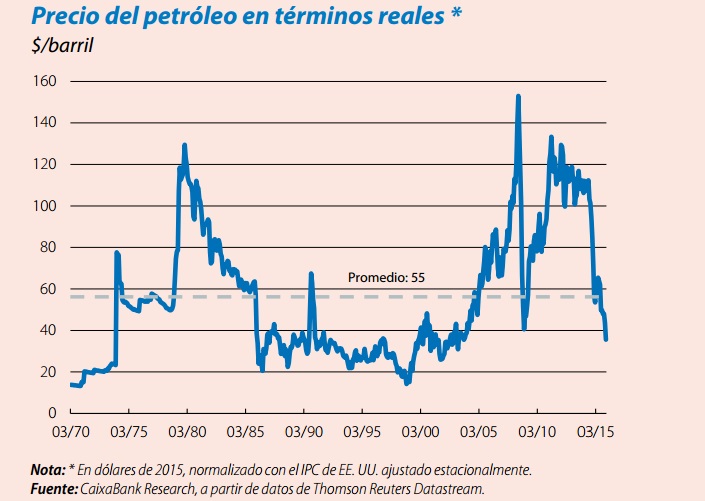

Así lo dejan entrever los investigadores de CaixaBank en su último informe, en el que analizan con detalle el pasado, presente y futuro del petróleo. Estos economistas muestran el precio del petróleo en términos reales (descontando la inflación) desde 1970 hasta el día de hoy. El gráfico no muestra una tendencia clara, simplemente ciclos derivados de factores que poco tienen que ver con la cantidad de reservas probadas.

Cada vez que los precios se disparan por determinadas circunstancias, la industria petrolera incrementa su inversión en exploración y tecnología para encontrar nuevas formas de extraer petróleo de forma más eficiente. Gracias a la tecnología aplicada a esta industria se puede extraer el crudo de aguas ultra-profundas o mediante perforación hidráulica.

"Apenas se aprecia la tendencia alcista de muy largo plazo del precio real del petróleo que cabría esperar de su condición de recurso agotable". El precio de un bien agotable cuya demanda es creciente (además de ser un bien fundamental para una gran parte de la humanidad) debería seguir una tendencia alcista a medida que este bien se va acabando. Y es que cada barril que se consume de petróleo supone que estamos más cerca delpeak oil. Sin embargo la tendencia del precio no refleja este fenómeno.

Como explican los expertos de CaixaBank, "la realidad ha deparado descubrimientos continuos de nuevos yacimientos, hasta el punto de que, en contra de lo que se esperaba, las reservas probadas extraíbles no han dejado de crecer durante estas cuatro décadas (desde 1973). Primero, por el hallazgo de campos convencionales en nuevos enclaves (Rusia, Venezuela, Nigeria, etc.) y, después, gracias los logros en la extracción de depósitos no convencionales (aguas profundas, arenas bituminosas, shale oil, etc.)".

Las reservas probadas de petróleo

Los cálculos realizados en 1980 mostraban que sólo quedaba petróleo para 27 años. Sin embargo, 45 años después (en 2015), se puede decir que queda petróleo al menos para 57 años. El incremento de las reservas probadas (la tecnología permite hoy extraer crudo con unos costes que antes no eran asumibles) y la diversificación energética hacen prever que las reservas probadas de crudo puedan seguir creciendo.

De este modo, el Departamento de Macroeconomía de CaixaBank, sentencia que el petróleo no llegará a agotarse. El mayor compromiso de gobiernos y ciudadanos para con el medio ambiente, el incremento de las reservas probadas y el avance de la tecnología evitarán que la extinción del petróleo.

"En nuestra opinión, hoy por hoy sugiere que la dinámica de largo plazo del precio del petróleo no se alejará de la observada durante las últimas cuatro décadas: oscilaciones, previsiblemente tan fuertes o más que en el pasado, alrededor de un nivel estable en términos reales equivalente a unos 55 dólares actuales. De confirmarse, sería prolongar el comportamiento propio de un recurso agotable que no se agotará, validando la famosa cita del jeque Zaki Yamani, ministro saudí de Petróleo durante los convulsos años setenta y ochenta: 'La Edad de Piedra no acabó porque se agotarán las piedras'"., sentencia el análisis.

http://www.eleconomista.es/materias-primas/noticias/7455180/03/16/Se-acabara-el-petroleo-El-recurso-agotable-que-nunca-se-agotara.html

La economía española y el petróleo: una relación estrecha

http://www.caixabankresearch.com/-/la-economia-espanola-y-el-petroleo-una-relacion-estrecha-d4

Petróleo: ¿un recurso escaso barato?

El precio del petróleo es una variable clave para la economía mundial y por ello es fundamental entender cuáles son sus principales determinantes a medio plazo, así como su evolución tendencial a largo. A esta cuestión dedicamos el Dossier del Informe Mensual de este mes. Como sucede con otros productos que cumplen también una función de activo financiero, los economistas renunciamos a tratar de explicar los movimientos a muy corto plazo. Renuncia que es muestra de ignorancia, pero tal vez también de sabiduría.

A medio plazo, el precio del crudo sigue los denominados superciclos. Es decir, periodos de alza y descenso cuya duración global es de aproximadamente 10 o 15 años. En esencia, estos superciclos son el resultado de la diferencia que existe entre las respuestas a distintos horizontes temporales por parte de los agentes (productores y consumidores) ante un cambio inicial en el precio. A corto plazo, la reacción de ambos es moderada (esto es, oferta y demanda son relativamente inelásticas al precio), pero a medio plazo sí se modifican en profundidad los comportamientos de producción y consumo. Dicho de otro modo, los bajos precios pueden prolongarse por un tiempo, pero precisamente este fenómeno desata las fuerzas que provocan, al cabo de unos años, aumentos estructurales de demanda y descensos de la oferta, que acarrean alzas significativas del nivel de precios. En los últimos 45 años, hemos vivido dos fases de aumentos acusados del precio (1973-1980 y 2002-2011), dos fases de fuertes descensos (1980-1986 y 2011-2015) y una inusitada fase de estabilidad en niveles bajos (1986-2002). Este último periodo es testimonio del carácter oligopolístico del mercado internacional del crudo, un factor que también determina crucialmente su devenir. El superciclo se interrumpe si, en la fase de potencial escasez de producción, el cartel del petróleo pierde cohesión y esto impide que, ante la presión de la demanda, los productores respondan con limitaciones de oferta.

Desde la perspectiva del superciclo, el Dossier de este mes argumenta que nos encontramos probablemente en el tramo final de la caída de precios, que ha sido de aproximadamente un 75% desde máximos de 2011, una cifra similar a la de los años ochenta. Si la OPEP es capaz de restablecer cierto grado de disciplina interna bajo el liderazgo de Arabia Saudí, deberíamos registrar mayores niveles de precios en el futuro, recuperándose los 60 dólares a lo largo de los tres próximos ejercicios y superándose los 70 dentro de cinco.

Por lo que respecta al largo plazo, el análisis económico nos indica que deberíamos observar una tendencia al aumento del precio en términos reales, es decir, del precio relativo del petróleo en la economía. Un recurso agotable debiera encarecerse conforme se agotan sus existencias. En la práctica, el precio real del petróleo ha oscilado mucho a lo largo de las últimas décadas, como hemos dicho, pero curiosamente ha revertido hacia una media que se sitúa en aproximadamente 55 dólares (de poder adquisitivo actual). Cuatro décadas ya cualifican como largo plazo, pero las reservas de petróleo han resultado ser mayores de lo esperado y probablemente esto explica que la tendencia al alza del precio haya sido prácticamente inexistente en este pasado medio siglo.

Mirando al futuro, es probable que esa tendencia al alza tampoco acabe de manifestarse. No porque las reservas aún por descubrir sean gigantescas o porque se esperen grandes avances tecnológicos que permitan explotar las fuentes de petróleo de manera más eficiente. Lo que probablemente impedirá ese aumento del precio a largo plazo será el impacto ambiental del consumo de petróleo: si la humanidad desea cumplir sus objetivos de control de emisiones de CO2, una parte importante de las reservas aún no explotadas de combustibles fósiles serán, de hecho, inservibles. La competencia entre fuentes de energía está servida. Esto introduce un fuerte incentivo para que los países productores de petróleo intenten colocar a tiempo sus reservas en el mercado, renunciando a pactos monopolísticos prolongados que podrían no ser más que pan para hoy y hambre para pasado mañana.

Jordi Gual

Perspectivas del precio del petróleo

Nadie reivindica haber predicho, ni siquiera de lejos, el espectacular desplome del 75% que sufrió el precio del petróleo entre junio de 2014 y diciembre de 2015. El carácter absolutamente excepcional de la confluencia de fuerzas que se produjo en tan breve tiempo constituye una disculpa comprensible. Pero lo cierto es que esta variable ha tenido casi siempre la rebelde costumbre de frustrar los pronósticos de los expertos. Con estos precedentes, conviene tomar los ejercicios de prospectiva con cautela, a modo de referencias orientativas. En este sentido, y todavía con la tormenta activa, nuestra valoración apunta, con elevada convicción, hacia un precio a medio plazo (unos cinco años) claramente por encima del actual. La senda hasta entonces está plagada de incógnitas, aunque lo más probable es que la recuperación ya sea perceptible antes de acabar este año. Respecto al largo plazo, no parece haber motivos para que el precio promedio en términos reales se aleje mucho del nivel observado durante las últimas cuatro décadas.

El escenario de una subida significativa del precio del crudo a medio plazo se sustenta en factores tanto del lado de la demanda como de la oferta, que interaccionarán según un patrón similar al que ha venido deparando la experiencia histórica descrita en el artículo previo de este Dossier. En el lado de la demanda, la evolución económica de los países emergentes, con China al frente, va a ser el determinante clave. Se solapan aquí las dimensiones cíclica y estructural. Respecto a la primera, pensamos que la mayoría de economías emergentes conseguirán, no sin tropiezos, recuperar el pulso tras varios años de adversidades. Los problemas aparecieron por la suma de ciertos desequilibrios internos (déficit de cuenta corriente, inflación, etc.), las perturbaciones derivadas de las idas y venidas de los flujos de capital internacionales (a su vez provocadas por la política monetaria de la Reserva Federal y otros bancos centrales de los países desarrollados) y la transformación y desaceleración de la economía china (que está frenando su consumo de materias primas). Posiblemente, la primera parte de 2016 constituya el valle de este ciclo y, contra el pesimismo ahora reinante, la recuperación no tarde en empezar. La estabilización de la economía china, en el sentido de conseguir el deseado y saludable cambio de modelo sin descarrilar, es un requisito básico. Si, como esperamos, eso es lo que ocurre, las condiciones serán propicias para el despliegue de fuerzas estructurales, en la propia China y en otros importantes países emergentes, que conducirán a un notable aumento de la demanda de crudo.

En efecto, más allá de los inevitables ciclos, es evidente que, desde que se superó la crisis asiática de la segunda mitad de la década de 1990, tanto el desarrollo industrial como el progreso social (expansión de las clases medias) ganaron consistencia en los países emergentes, de modo que muchos ya están cerca o han sobrepasado los umbrales que aceleran la demanda de transporte. Años atrás, el petróleo bien merecía su apodo de «oro negro», ya que era realmente prohibitivo. Pero los países no desarrollados cada vez tienen una cuota mayor del PIB mundial, tanto si se mide en paridad de poder adquisitivo como en dólares corrientes. Este progreso conlleva un aumento muy significativo de las flotas de vehículos industriales y, especialmente, la llegada de muchas familias a los niveles de renta que permiten la compra de un automóvil. Por ejemplo, en 2015, las ventas de

vehículos privados en China alcanzaron los 15 millones (cerca de los 17 millones de EE. UU.). Dado que solo el 25% de las familias chinas dispone de automóvil (frente a un 95% en EE. UU.), todavía queda mucho recorrido por delante en ese país. Y a China le seguirán, en un futuro cercano, otros países como la India, Indonesia, Pakistán, Bangladés, Brasil o Turquía, que suman más de 2.000 millones de habitantes.

vehículos privados en China alcanzaron los 15 millones (cerca de los 17 millones de EE. UU.). Dado que solo el 25% de las familias chinas dispone de automóvil (frente a un 95% en EE. UU.), todavía queda mucho recorrido por delante en ese país. Y a China le seguirán, en un futuro cercano, otros países como la India, Indonesia, Pakistán, Bangladés, Brasil o Turquía, que suman más de 2.000 millones de habitantes.

En las economías desarrolladas, el principal motivo para esperar cierto aumento de la demanda de crudo a medio plazo es de otra índole: las condiciones actuales de petróleo barato tienden a propiciar y consolidar hábitos de consumo sesgados hacia las gasolinas, a la vez que desincentivan la inversión (privada y pública) en eficiencia energética y en el desarrollo de fuentes alternativas (por ejemplo, en el ámbito del coche eléctrico). Posiblemente la magnitud de este factor no sea muy importante, en tanto que el precio de las gasolinas ha descendido mucho menos que el del crudo debido a los impuestos fijos que recaen sobre las primeras. Donde la influencia de los actuales precios bajos del petróleo va a percibirse con claridad a medio plazo es en el lado de la oferta. Para deprimirla. Las cifras de 2015 ponen de manifiesto que ya se está produciendo un retroceso brusco de la inversión en exploración y producción por parte de las compañías petroleras internacionales. Y también cabe esperar un descenso de los recursos financieros y técnicos destinados a los programas de investigación y desarrollo, que constituyen la fuente última de las mejoras de productividad en los yacimientos. Esto va a ir en detrimento de la capacidad de extracción de los próximos años. De hecho, hay motivos para pensar que este fenómeno va a ser más intenso que en el pasado. Uno es que el declive (por motivos geológicos, del número diario de barriles que se extraen de un pozo a no ser que se lleven a cabo inversiones adicionales para ahondar en la perforación o potenciar el bombeo) se manifiesta en la actualidad con una tasa (o velocidad) superior a la del pasado. Esto es así para los campos convencionales (porque ya han ido perdiendo mucha presión), pero sobre todo para los pozos de shale oil (muchos de los cuales suelen perder cada año nada menos que la mitad de producción diaria). Un segundo motivo también afecta con especial gravedad al segmento del shale: el descenso del precio del crudo ha sido tan brusco e inesperado que muchas empresas están en serios apuros financieros. Para ellas, recortar la inversión es un mal menor si consiguen sobrevivir. Pero muchas, ahogadas por la deuda, están sucumbiendo, con el consiguiente menoscabo del capital físico, humano y tecnológico en el conjunto del sector. Estos problemas se manifiestan también en determinados países productores que sufren desequilibrios macroeconómicos graves (déficits público y de cuenta corriente), necesidades sociales acuciantes y riesgos crecientes de inestabilidad política. Los casos de Rusia, Venezuela, Nigeria o Angola se cuentan entre los más preocupantes. Sometidos a semejante tesitura, sus respectivos Gobiernos se ven tentados a recortar las inversiones en capacidad extractora e incluso en mantenimiento de las instalaciones, lo que limitará la oferta dentro de no mucho tiempo. De hecho, con el agravante de la miopía característica de estos países, están apurando a muy corto plazo las posibilidades de producción, lo que contribuye a hundir aún más el precio actual. Paralelamente, intentan conseguir cierto respiro presionando a Arabia Saudí y a Irán para que asuman el sacrificio de contener la producción. Esto nos lleva al tercer gran determinante a medio plazo: el régimen competitivo entre los productores.

El factor clave para que el descenso del precio del crudo, que había empezado en 2011 y transcurría de forma muy gradual, se precipitara en el verano de 2014 fue el cambio de actitud de Arabia Saudí. Gracias a sus enormes reservas y a un bajísimo coste de extracción, el país puede absorber mejor que nadie los shocks transitorios que se producen en el mercado de crudo (swing producer). Eso es lo que hizo durante 2012-2013, cuando la llegada del shale oil al mercado empezó a ser relevante, y con el primer golpe a las economías emergentes (después del anuncio de la Reserva Federal sobre la finalización del QE). En el verano de 2014, los saudíes cambiaron la táctica de mantener el precio en la zona de 100 dólares por la de defender su cuota en la producción global. Es muy posible que tomaran esa decisión tras llegar a la conclusión de que la revolución shale no es un fenómeno efímero o marginal y que la ralentización de China y la fase de ajuste en otros emergentes no iban a ser cosa de unos pocos meses. Con dicho cambio, Arabia Saudí consigue dos objetivos. En primer lugar, frena a un competidor como el shale de EE. UU., cuyos costes de extracción son elevados y superan ahora el precio del petróleo. En segundo lugar, complica los planes de Irán de aumentar su producción ante la expectativa, recientemente confirmada, de que se levantarían las sanciones internacionales que le impedían vender libremente en el mercado. Irán tiene potencial (también por sus privilegiados volúmenes de reservas y costes de producción) para disputar a Arabia Saudí el liderazgo de la OPEP. Y, además de las consideraciones económicas, debe recordarse que la Arabia suní sostiene una creciente rivalidad político-religiosa con el Irán chií. Los propósitos saudíes van camino de cumplirse pero todavía no están asegurados, de modo que esta estrategia agresiva puede prolongarse durante algún tiempo (dispone de un buen colchón de divisas extranjeras y un nivel bajo de deuda pública). No obstante, la lógica indica que, conforme los productores de costes elevados como elshale vayan siendo expulsados, a la vez que la recuperación de los países emergentes se materialice, previsiblemente Arabia Saudí maniobrará para facilitar y aprovechar un contexto de precios más altos que los de ahora.

En suma, el crecimiento de la demanda de los emergentes, el retroceso actual de las inversiones en capacidad y la suavización de la rivalidad entre los productores son los tres motivos para esperar un aumento del precio del crudo a medio plazo. Nuestra previsión es de 70-75 dólares en 2020, un aumento considerable que supondría volver claramente por encima de la media histórica en términos reales. Este tipo de sobrerreacción ya ha ocurrido en el pasado ante dinámicas análogas a la que presentamos, de hecho, para llegar a cotas por encima de 100 dólares que en esta ocasión no parece razonable esperar (requerirían grandes sorpresas en los factores mencionados, en particular, la expansión del parque automovilístico en los países emergentes).

La senda que podría seguir el precio hasta la referencia indicada es difícil de anticipar. Lo más probable es que sea un alza gradual desde la segunda mitad de este año, de la mano, en primer lugar, de la reactivación de la economía global, que se encuentra en una fase de desaceleración que también afecta a los países desarrollados. Los efectos de la subinversión y la expulsión del shale se empezarán a percibir en 2017 y serán poderosos desde 2018, lo cual propiciará un impulso adicional al precio. Pero la rivalidad Arabia Saudí-Irán y, a su alrededor, las decisiones del conjunto de la OPEP y de otros productores destacados como Rusia, constituyen una gran incógnita que tiene visos de generar, antes de reconducirse y en cualquier momento, fuertes dosis de volatilidad.

De hecho, la estrategia saudí (y de otros países de su órbita, como Kuwait o Qatar) también puede estar influida por un factor de largo plazo cuya relevancia, sin embargo, va agrandándose: las implicaciones del riesgo del cambio climático para el sector internacional de la energía. Como se ha expuesto en el artículo previo de este Dossier, no se descarta en absoluto la posibilidad de que gran parte de las reservas probadas de combustibles fósiles (petróleo, gas natural y carbón) queden para siempre bajo el suelo si, como cabe esperar, los Gobiernos y los agentes privados acaban haciendo suyo el objetivo de poner un tope absoluto a las emisiones de CO2 liberadas a la atmósfera. El establecimiento de impuestos y restricciones al carbono, así como el fomento de programas públicos y privados de investigación en fuentes alternativas y eficiencia, pueden hacerla realidad. Ciertamente, un reto de esta magnitud requeriría largo tiempo, pero Arabia Saudí es consciente de que tiene reservas de crudo algo superiores a 60 años de su volumen actual de producción y que, a nivel global, la cifra alcanza casi los 50 años (véanse los gráficos dos y tres). En función del mapa de escenarios (económicos, políticos, tecnológicos, etc.) que esté contemplando, cabe la posibilidad de que la maximización del valor presente de todas sus ventas futuras le aconseje no sacrificar cuota y tolerar, o incluso propiciar, un precio que elimine o debilite a los rivales. De hecho, desde un enfoque de muy largo plazo, la competencia incluye también el resto de fuentes, como el carbón (que emite mucho más CO2 pero es mucho más barato), el gas natural (que emite menos), la nuclear, la hidroeléctrica o las renovables. Las innovaciones tecnológicas desempeñarán un papel crucial en dicha competencia. En nuestra opinión, hoy por hoy sugieren que la dinámica de largo plazo del precio del petróleo no se alejará de la observada durante las últimas cuatro décadas: oscilaciones, previsiblemente tan fuertes o más que en el pasado, alrededor de un nivel estable en términos reales equivalente a unos 55 dólares actuales. De confirmarse, sería prolongar el comportamiento propio de un recurso agotable que no se agotará, validando la famosa cita del jeque Zaki Yamani, ministro saudí del Petróleo durante los convulsos años setenta y ochenta: «la Edad de Piedra no acabó porque se agotaran las piedras».

Departamento de Macroeconomía,

Área de Planificación Estratégica y Estudios, CaixaBank

http://www.caixabankresearch.com/-/perspectivas-del-precio-del-petroleo_d2

versus

Consecuencias del cénit del petróleo

Aunque el mundo todavía no ha llegado al cénit de todos los tipos de petróleo (sí del petróleo convencional), algunas consecuencias de la proximidad del pico ya las hemos sufrido desde hace algo más de una década. Aunque parte de estas consecuencias han sido atribuidas a la coyuntura económica internacional, muchos picoileros creemos que elpetróleo influye mucho en la economía mundial.

http://crashoil.blogspot.com.es/2016/03/consecuencias-del-cenit-del-petroleo.html