Lo paradójico es que no sólo se ha invertido ignorando la metodología de evaluación económica de inversiones (ver aquí y aquí), sino que además no se han conseguido las desviaciones de tráfico de la carretera al tren y, aún peor, ha afectado negativamente a otros modos de transporte como el interurbano en autobús (ver aquí); se ha invertido en exceso en zonas donde la demanda no lo justificaba y finalmente se ha disparado la deuda de ADIF-alta velocidad que ya alcanza los 18 mil millones de euros y cuyo pago de intereses absorbe el 60% de sus ingresos totales. Parece que los malos resultados del PEIT son innegables.

Ingenieros-economistas y la inversión en infraestructuras

de Ginés de Rus

¿Qué criterios de inversión se siguen en España en las infraestructuras de transporte? ¿A partir de que fundamentos se fijan los precios por el uso de dichas infraestructuras? ¿Están ambas actuaciones públicas en consonancia con lo que sería socialmente óptimo de acuerdo con los principios económicos básicos?

En un informe (ver aquí) realizado por Eduardo Engel, Ronald Fischer y Alexander Galetovic (EFG), presentado recientemente en FEDEA, se sostiene que el plan estratégico de infraestructuras español de 2005 (PEIT), el que supuestamente ha informado la política de inversiones hasta el presente, no se rige por criterios que tengan sentido económico, y que además presenta malos resultados con respecto a los fines que dice perseguir.

Este plan estratégico concentra los esfuerzos inversores en el ferrocarril, modo de transporte que de acuerdo con sus redactores: “permitirá hacer compatibles los objetivos de atender la creciente demanda de movilidad y el desarrollo sostenible del transporte, garantizando además un elevado nivel de calidad y seguridad en el transporte.”, busca la sostenibilidad fiscal, consistente en la capacidad de obtener los recursos para realizar las inversiones y de no afectar el déficit público (criterio que, por otra parte, sustituye al de buscar la rentabilidad socioeconómica de las inversiones); y finalmente, se orienta hacia un equilibrio territorial consistente en igualar la inversión entre regiones con independencia de los volúmenes de demanda.

Lo paradójico es que no sólo se ha invertido ignorando la metodología de evaluación económica de inversiones (ver aquí y aquí), sino que además no se han conseguido las desviaciones de tráfico de la carretera al tren y, aún peor, ha afectado negativamente a otros modos de transporte como el interurbano en autobús (ver aquí); se ha invertido en exceso en zonas donde la demanda no lo justificaba y finalmente se ha disparado la deuda de ADIF-alta velocidad que ya alcanza los 18 mil millones de euros y cuyo pago de intereses absorbe el 60% de sus ingresos totales. Parece que los malos resultados del PEIT son innegables.

Para EFG, este fracaso en toda regla de la política de infraestructuras en España se debe al PEIT, que es el documento de planificación del Gobierno para el periodo 2005-2020: “La omisión de criterios económicos en la planificación de los proyectos, en particular la ausencia de un requerimiento de evaluación social de los proyectos de infraestructura, como un filtro preliminar de las obras a realizar, es una de las causas principales de los malos resultados”. Mi opinión (ver aquí) es que estos malos resultados no responden a una mala planificación sino a su inexistencia. En España no ha habido planificación del transporte, en el sentido riguroso del término, sino superposición de planes parciales de distintas direcciones generales y la utilización política del Ministerio de Fomento con fines electorales.

Mirando al futuro, el criterio básico propuesto por EFG para guiar la planificación de las infraestructuras consiste en que todas las formas de transporte deben evaluarse y operare en igualdad de condiciones: “El coste marginal social de la inversión, incluyendo las distorsiones de los impuestos, debe igualarse al beneficio social que genera”; o lo que es lo mismo, “El beneficio social neto de los recursos fiscales destinados a un modo debe igualarse en todos los modos y con otros sectores e igualarse al coste marginal social de las distorsiones que generan los impuestos” y con respecto a la política de precios, “utilizar mecanismos eficientes de financiamiento que minimicen las distorsiones de recaudación y que no discriminen entre sectores”. Dado que los recursos públicos tienen un coste adicional por la distorsión que originan, los autores proponen mecanismos que generen recursos al tiempo que reduzcan externalidades negativas.

España está muy lejos de aplicar estos principios económicos. La ausencia de análisis económico en las decisiones estratégicas del gobierno es clamorosa. En otro lugar (ver aquí) he sugerido que la hipertrofia de Fomento por el lado de la ingeniería, su utilización política con fines electorales, viene acompañada por el menosprecio del análisis económico, en el sentido de entender cómo funcionan los mercados, como responden los agentes a los incentivos, que tipo de diseño institucional es el más interesante dadas las circunstancias, que regulación interesa, que grado de participación privada, y que tipo de contratos y regulación hay para obtener lo mejor de dicha participación.

Lo llamativo del caso es que el informe que motiva esta entrada está realizado por tres ingenieros. Eso sí, en la tradición de los ingenieros-economistas franceses de mediados del S-XIX. Tres ingenieros chilenos con profundo conocimiento del análisis económico, con doctorados en economía en Princeton, Penn y MIT, y un doctorado en estadística en Stanford. En España necesitamos economistas bien formados (ver aquí y aquí) en muchos departamentos y agencias de la Administración Pública, en sus distintos niveles (ver aquí). Poco importa que tengan o no el grado en Economía.

http://nadaesgratis.es/admin/ingenieros-economistas-y-la-inversion-en-infraestructuras

De Gerard Llobet (@gllobet) y Ofelia Betancor

Nuestro informe sobre la rentabilidad del AVE encargado por FEDEA (como los tres anteriores discutidos en este blog) no ha hecho más que confirmar, eso sí con datos algo mejores y cubriendo un mayor número de corredores, el mismo resultado que habían obtenido estudios anteriores. Nos gustaría destacar que no somos defensores ni detractores de la alta velocidad, simplemente somos defensores de que las inversiones se evalúen tal como se hace en muchos otros países e instituciones. Este ha sido nuestro objetivo, evaluar las inversiones en alta velocidad en España aplicando el análisis económico y haciendo uso de la mejor información disponible. Tras este análisis hemos podido concluir que la explotación de las líneas de AVE no es ni será nunca suficientemente rentable como para compensar el coste de construcción de las mismas y que actualmente se aproxima ya a los 50 mil millones de euros. Es más, teniendo en cuenta los niveles de demanda las líneas no serán rentables ni para las empresas que las gestionan ni para la sociedad.

Nuestro estudio abarca los cuatro corredores en funcionamiento a finales de 2013 y lleva a cabo un estudio de rentabilidad social y otro, más novedoso para España, de rentabilidad financiera. La rentabilidad social contrapone lo que gana y pierde la sociedad con un proyecto, mientras que la financiera se concentra en el beneficio empresarial. En nuestro trabajo ambos análisis son contrafactuales en un horizonte de 50 años, es decir, toman como punto de referencia lo que habría sucedido en dicho horizonte en caso de no acometer estas inversiones.

Como la entrada de Daniel Albalate y Germà Bel publicada ayer brillantemente ilustra, estudiar la rentabilidad financiera puede proporcionar también información adicional al estudio de la rentabilidad social. En otros países el tren de alta velocidad ha demostrado ser una inversión regresiva ,al estar concentrado su uso en los niveles superiores de ingresos. Si esto fuera cierto para España (y aunque no conocemos estudios al respecto no tenemos motivos para pensar lo contrario), esto significaría que un AVE que no cubre sus costes constituye una transferencia vía impuestos de la mitad más pobre de la sociedad a la mitad más rica. Es en ese sentido que estudiar la rentabilidad financiera es útil, puesto que nos permite medir la magnitud de esa transferencia.

Tal y como los medios de comunicación han recogido (ver, por ejemplo, aquí o aquí), nuestro estudio muestra que tanto la rentabilidad financiera como la social de la alta velocidad ferroviaria son negativas. Sin embargo es muy llamativa la baja rentabilidad financiera de la mayor parte de los corredores. En el caso del Madrid-Barcelona la cobertura de la inversión es de cerca del 46%, mientras que para el resto de los corredores alcanza en el mejor de los casos el 11%. La cobertura desde el punto de vista social es algo mayor, llegando en el caso del Madrid-Barcelona a casi el 80% del coste de la infraestructura, siendo mucho menor en el resto de los corredores.

Consideramos que nuestros resultados constituyen una cota superior de la rentabilidad del AVE. Tal y como mencionaba Germà Bel en un artículo de prensa, hemos utilizado la información que estaba disponible y realizado supuestos muy conservadores. En este sentido es destacable la escasa o nula información disponible en fuentes oficiales; de hecho, para obtener las mejores estimaciones posibles solicitamos información tanto a ADIF como a RENFE, pero no recibimos respuesta. No obstante, hemos intentado en lo posible comprobar que nuestras estimaciones eran consistentes con la poca información oficial disponible, y en su caso, realizar supuestos que no perjudicaran la rentabilidad de las infraestructuras analizadas.

En el resto de esta entrada nos concentraremos en discutir los argumentos esgrimidos para poner en tela de juicio los supuestos que aplicamos en nuestro estudio. En una entrada anterior hablamos de otras críticas que se han realizado, como que la rentabilidad (financiera o social) no era importante y que el AVE era bueno porque ayudaba a vertebrar España y contribuía a la cohesión social. También dejaremos de lado otras justificaciones como la supuesta reducción de emisiones, dado que la literatura ha mostrado que no compensa la contaminación originada por su construcción incluso si no tenemos en cuenta costes difíciles de medir como el efecto barrera. Como Albalate y Bel discuten, tampoco es efectivo a la hora de promover la industria nacional (ilustrada con el tan socorrido AVE a La Meca), ni el desarrollo de las ciudades que conecta, de acuerdo con el denominado efecto túnel: la Alta Velocidad traslada la actividad económica a los centros mayores en detrimento de los destinos intermedios. Este es un efecto que está ampliamente documentado, por ejemplo, en el caso de Japón. En la misma dirección, las ganancias por turismo pueden ser negativas para aquellos destinos que previamente requerían el alojamiento de viajeros y que ahora se pueden visitar en un sólo día.

Los argumentos los podríamos organizar de la siguiente manera:

1. La construcción del AVE genera puestos de trabajo y otros efectos sobre la actividad económica que no se contemplan en el análisis. Como discutimos en un artículo publicado en El Mundo ayer, el análisis coste-beneficio analiza aquellas ganancias y costes que se derivan de llevar a cabo el proyecto y que no se habrían generado sin el mismo. Contabilizar los puestos de trabajo asociados al AVE presupone que sin este proyecto el dinero se habría utilizado en actividades que no los habrían generado, algo poco plausible.

2. Tasa de descuento y horizonte de evaluación. Como hemos indicado nuestro análisis es contrafactual en un horizonte de 50 años. La tasa financiera aplicada es del 5% y la social del 3,5%. La primera refleja el coste de oportunidad del capital, mientras que la segunda refleja la visión social de cómo deben valorarse los beneficios netos futuros comparados con los actuales. Estos valores son los recomendados por la Comisión Europea para evaluar proyectos. De manera incomprensible también se nos ha criticado por utilizar estos valores. En todo caso, la rentabilidad también es negativa si utilizamos tasas del 2%, por cierto.

Asimismo se ha hablado de que el horizonte de 50 años que hemos utilizado (extendiendo los 30 años que recomienda la UE) es demasiado corto y que deberíamos extenderlo al infinito. Esto plantea varios problemas a nivel metodológico y en relación al cambio tecnológico. Pensemos, por ejemplo, en la dificultad que entraña predecir el crecimiento de los flujos de tráfico en un horizonte infinito sin cometer importantes errores de cálculo. Por otra parte, en horizontes tan largos es difícil predecir si el AVE habrá sido substituido por una tecnología mejor (como hizo el avión con el tren convencional) o requerir notables mejoras para ponerlo a la altura de sus competidores. Además, nuestro análisis compara únicamente la construcción del AVE con la no realización del mismo, obviando otras alternativas importantes como actualizar el tren convencional o, de manera más relevante, simplemente esperar a construirlo más adelante o a que aparezca una tecnología mejor (¿quizás el hyperloop?). Un horizonte de 50 años ya es en nuestra opinión suficientemente largo, y hasta demasiado largo teniendo en cuenta las recomendaciones europeas.

En general, nosotros hemos especificado todos los supuestos de nuestro análisis, lo que nos expone a todo tipo de críticas. Creemos, sin embargo, que esa es la manera de proceder. Hay que ser transparentes. Curiosamente, nadie nos está criticando por aquellos supuestos que benefician claramente al AVE, como suponer que el número de pasajeros del tren convencional no habría crecido en todo el horizonte del proyecto o sin tener en cuenta la disminución de los ingresos por tasa aeroportuarias originada por el trasvase de pasajeros al AVE como un coste (bastante significativo, por cierto) del mismo. Por no hablar del efecto sobre los trenes de mercancías.

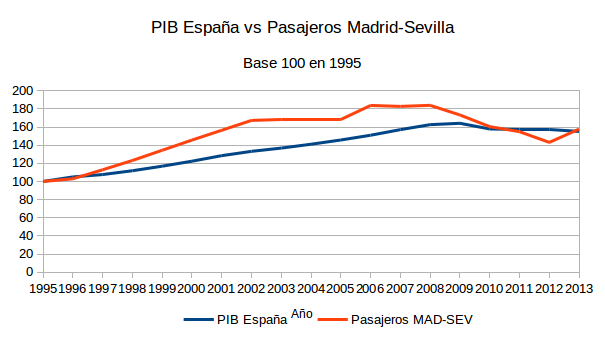

3. Proyecciones de demanda. El supuesto más relevante para nuestros cálculos es que proponemos un crecimiento anual promedio de la demanda a largo plazo igual al crecimiento del PIB real del 2%. Se ha afirmado que este supuesto es muy pesimista, alegando, por ejemplo, que los incrementos de demanda que estamos viendo últimamente son mayores de lo que nosotros suponemos .Y aquí sería importante aclarar varias cosas. La primera es que no suponemos que el tráfico vaya a crecer un 2% al año, todos los años. Es probable que la demanda crezca más del 2% cuando el PIB crezca más y caiga más cuando el PIB decrezca. Nuestro supuesto es sobre el promedio, y es más, modelizamos este crecimiento como una variable aleatoria que se distribuye uniformemente entre 1,5% y 2,5%. Segundo, como discutíamos en otra entrada los datos que se arguyen combinan una disminución de tarifas con el tráfico originado por la apertura de nuevas líneas. Si nos abstraemos de estas consideraciones observamos que los datos no apoyan la visión de los optimistas. La única experiencia que tenemos de “largo plazo” es el tráfico entre Madrid y Sevilla que, como podemos ver en el gráfico siguiente, experimentó un rápido incremento en los primeros años después de su puesta en funcionamiento, a medida que captaba pasajeros del avión. Cuando esta fuente se agotó (el avión es actualmente residual con una cuota del 10%) el tráfico se estancó, hasta el punto de que en 2013 el tráfico era igual al del año 2000, a pesar de que en ese periodo la economía española había crecido cerca de un 30%.

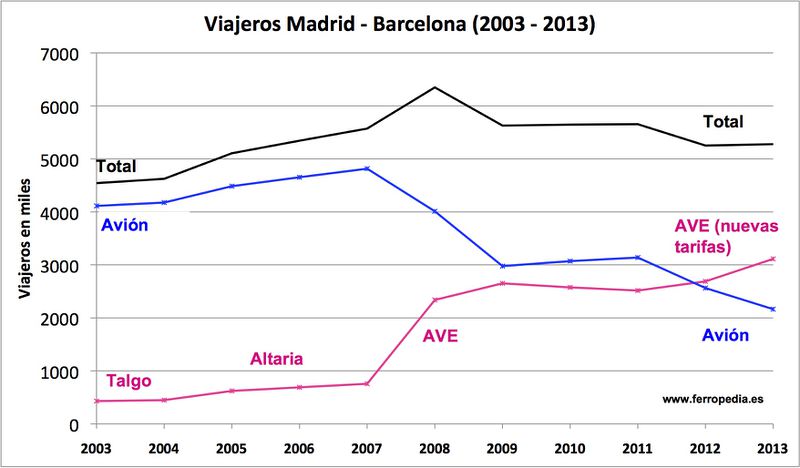

Y es que la mayor parte del tráfico proviene del avión y no del incremento en el tráfico total. Como podemos ver en el gráfico siguiente, en la ruta Madrid-Barcelona, el tráfico combinado del tren y el avión pasó de 4,5 millones de pasajeros en 2003 a 5,3 millones en 2013, es decir, un incremento anual del 1,6%, mucho menor que el incremento del PIB en ese periodo. El incremento en el número de pasajeros del AVE que hemos observado solo se explica por la pérdida de cuota de mercado del avión. Recordemos que este trasvase tiene costes para el Estado, dado el sobredimensionamiento de los aeropuertos españoles.

Pero supongamos que los defensores del tren tienen razón y el incremento del tráfico será mayor del que utilizamos nosotros. ¿Cuál debería ser el incremento sostenido necesario para que la rentabilidad financiera fuera positiva en el más favorable de los corredores, el Madrid-Barcelona? Nuestros cálculos indican que sería necesario un incremento de cerca del 7,2% anual. Esto implica que en 2048, cuando finaliza el horizonte de evaluación de nuestro estudio, debería haber 71 millones de pasajeros anuales utilizando ese corredor del AVE, casi 10 veces más que ahora. Aun suponiendo que la población de Madrid y Barcelona crezca en ese período (a pesar de que las proyecciones del INE indican que España en conjunto perderá población), esos cálculos implican que cada habitante de estas ciudades tendría que hacer 6 o 7 viajes anuales para alcanzar esa cifra, lo que nos parece poco realista. Peor aún, los crecimientos anuales necesarios en el resto de los corredores deberían ser de dos dígitos, algo que se nos antoja contrario a toda lógica.

No tenemos dudas de que las estimaciones de nuestro trabajo pueden ser notablemente refinadas con mejores datos que permitan ajustar mejor nuestros supuestos. Por la magnitud de los efectos que encontramos, sin embargo, no parece que los resultados vayan a variar substancialmente. En todo caso, si nuestro trabajo sirve para poner más énfasis en la evaluación económica (y transparente) de proyectos nos daremos por satisfechos.

http://nadaesgratis.es/gerard-llobet/la-falta-de-rentabilidad-financiera-y-social-de-la-alta-velocidad-en-espana

La entrada del pasado lunes en Nadaesgratis acerca de la inversión que los Presupuestos Generales del Estado de 2015 consigna para el AVE ha generado un debate muy bienvenido. En esa entrada se afirmaba que dedicar el 45% del presupuesto de Fomento a esa inversión no parecía un buen uso de los recursos públicos. Eso es así, además, si tenemos en cuenta que en el contexto actual el coste de oportunidad es muy alto. De hecho, se hablaba de que tendría que plantearse si tiene sentido terminar las líneas que están en construcción e incluso de si convendría mantener el funcionamiento de algunas que ya están en marcha.

Entre las reacciones contrarias a este post destaca la de Roger Senserrich, colaborador del blog Politikon. Ahí se planteaban algunas cuestiones que queremos clarificar en este post. Como economistas, la única manera seria que tenemos para decidir si conviene o no hacer este tipo de inversión es mediante un análisis coste-beneficio ¿La sociedad sale ganando más de lo que le cuesta llevar a cabo la inversión? Si no es así, no se debería llevar a cabo. En este análisis no caben argumentos a favor del estilo “actualizar la red ferroviaria española era un salto cualitativo mucho mayor que la construcción de la red de autovías”. Desgraciadamente, no estamos hablando de redecorar una casa cuyo estilo está pasado de moda

Aquí, el autor del post original (Gerard Llobet) y por alusiones, Ginés de Rus, nos prononemos hacer algunas aclaraciones sobre cómo hacer un análisis coste-beneficio del tipo de los que mencionábamos en la entrada original y que se han puesto en cuestión en la entrada de Roger Senserrich:

1. ¿Cuántos pasajeros? En ese post se plantean cuestiones sobre el umbral de pasajeros para que inversiones como el AVE sean socialmente rentables. La idea es que dado que la construcción de esta infraestructura es muy costosa y sujeta a indivisibilidades, necesitamos un volumen muy alto de usuarios y que se beneficien significativamente para que la inversión sea socialmente rentable. Esto significa que (1) se necesita el mayor número de pasajeros posible y que (2) los beneficios sociales para estos pasajeros, fundamentalmente ahorros de tiempo, deben ser elevados.

Como es obvio, el número de pasajeros que hace una inversión de este estilo rentable puede variar mucho entre diferentes rutas. Roger Senserrich se refiere al “dichoso mito de los nueve millones de pasajeros para que una línea sea rentable socialmente” (que es una cifra obtenida en un trabajo anterior de uno de los autores de este post bajo unos supuestos particulares que se explican en dicho trabajo). Senserrich opina que “esa cifra depende de los costes de construcción (comparativamente bajos en España) y el ahorro de tiempo que ofrece la nueva línea (enorme en nuestro caso). La cifra para España es, a buen seguro, considerablemente menor…” Lamentablemente se equivoca en que dicho umbral es bajo para España. Es cierto que el umbral de demanda mínimo para obtener una rentabilidad social de la inversión positiva depende del coste de construcción y del ahorro de tiempo… pero elije mal el contrafactual… porque cuando se construye la infraestructura de alta velocidad, los viajeros ya iban en avión invirtiendo un tiempo total de viaje similar. Tenemos a mano otro estudioque calcula el umbral mínimo para un VAN social positivo en la línea Madrid-Barcelona y que muestra que el mínimo volumen de demanda que se requeriría supera los 20 millones de pasajeros en el primer año de explotación bajo supuestos razonables. El motivo es, en gran parte, que el AVE no genera ganancias de tiempo significativas con respecto al avión como para justificar su enorme absorción de recursos.

La aproximación de Roger Senserrich no tiene cabida en el análisis coste-beneficio. Es cierto que la linea Madrid-Barcelona tardaba en tiempos 8 horas, pero dado que el avión era el medio de transporte que utilizaba la práctica totalidad de los viajeros entre estas ciudades, la comparación debe hacerse con respecto a este medio y no con respecto al tren convencional que era a todas luces irrelevante excepto para los fanáticos del tren.

Según el presidente de la empresa pública administradora de la red ferroviaria española (ADIF), “la red de AVE no tiene ni pies ni cabeza con el actual número de pasajeros”. Estas declaraciones tienen mucho más valor de lo que parece dado el pasado de propaganda intensiva y grandilocuencia cuando se hablaba del AVE.

2. ¿Qué sucede a largo plazo? En la entrada de Roger Senserrich se hablaba de que los estudios sobre la rentabilidad del AVE se habían hecho a 20 años vista y que deberían haberse hecho como mínimo a 100 años. A raíz de un comentario se modificó la entrada y se constató que en realidad los estudios se estaban haciendo con un horizonte de 50 años. Pero ¿y si nos fuéramos a 100 años? Lo primero es observar que igual que la cuota de una hipoteca a 30 años o 40 años no cambia demasiado, el resultado de un análisis coste-beneficio no cambia mucho cuando consideramos horizontes tan largos. En cambio, las incertidumbres son aún mayores. ¿Qué papel jugará la alta velocidad dentro de 100 años?

En el horizonte planteado, además, se deben hacer supuestos sobre cómo evolucionan la demanda y los costes en el tiempo. A diferencia de lo que afirma la entrada de Roger Senserrich, el estudio de de Rus (2012) no supone que la demanda es constante en el tiempo. En realidad, utilizando el consenso que existe al respecto, el estudio supone que la demanda crece con la renta utilizando una elasticidad unitaria, lo que significa que podría crecer cerca de un 2.5% al año durante 50 años. Por cierto, no vale decir que ahora está aumentando más. Gran parte del aumento actual es transitorio porque proviene del desplome de la cuota de mercado del avión. A largo plazo el incremento en el número de pasajeros del AVE no puede provenir por esa vía (por ejemplo, en el caso de la línea Madrid-Sevilla el avión tiene ya una presencia testimonial) sino del incremento del número de pasajeros totales de la vía, que es mucho más lento.

3. ¿Cómo se descuentan los flujos del AVE? En uno de los comentarios al post de Roger Senserrich se planteaba si el coste-beneficio del AVE no era demasiado conservador al usar tasas de rentabilidad del 5% o del 3% anual y que no se consideraba la inflación. Esto no es un capricho del análisis sino que es la tasa social de descuento en términos reales que emplean por ejemplo, las directrices de la Comisión Europea para este tipo de inversiones. Podríamos decir que, si algo, estamos pidiendo una rentabilidad demasiado baja, puesto que ésta debería ser el coste de oportunidad de dedicar esos fondos a otro propósito. Si la inversión en educación otorga un rendimiento que puede rondar el 10% esa debería ser la rentabilidad mínima que deberíamos exigirle a cualquier otro tipo de inversión. En el caso de la alta velocidad en el Reino Unido se requieren rentabilidades superiores. Por cierto, los flujos de beneficios y costes pueden expresarse en términos corrientes o constantes siempre que la tasa de descuento sea la nominal en el primer caso y la real en el segundo.

4. ¿Y no deberíamos tener en cuenta la sobreinversión en aeropuertos y carreteras? En España se ha sobreinvertido en todo. Tenemos aeropuertos peatonales, carreteras sin uso y autopistas en quiebra. De la misma manera que pregonamos que se haga un análisis coste-beneficio serio del AVE también tendríamos que hacer (y haber hecho ya) un análisis coste-beneficio de este tipo de infraestructuras. De hecho los dos investigadores de este post estamos involucrados en un proyecto coordinado por FEDEA que pretender hacer precisamente eso.

En todo caso, lo que debería quedar claro es que una inversión desastrosa en aeropuertos no puede ser excusa para hacer lo mismo con el ferrocarril. Además, existen diferencias importantes entre ambos casos. Mientras que AENA debe asumir las consecuencias de una mala política de inversión en aeropuertos, que lastra sus cuentas, eso no sucede con el AVE. Es decir, las tasas aeroportuarias en España han crecido para absorber las pérdidas de AENA y el ajuste interno en la compañía es de libro tanto en costes como en ingresos no aeronáuticos, lo que significa que son los usuarios de los aeropuertos los que pagan esas infraestructuras extravagantes y no los contribuyentes. Las pérdidas del AVE se pagarán a cargo de los presupuestos del Estado, porque como se discutía en la entrada original los ingresos por tarifas nunca cubrirán los costes totales de la inversión.

Parte del desastre en el tema de las infraestructuras que enfrentamos en este país proviene, precisamente, de haber tomado las decisiones de inversión de acuerdo con preferencias personales o intereses políticos. En ese aspecto estamos a años luz de países como el Reino Unido, que deberían servirnos como referencia. Un análisis coste-beneficio es esencial por dos motivos. Primero, porque permite priorizar las infraestructuras en las que se invierte el dinero de todos. Segundo, porque permite contrastar las ganancias que los gobiernos prometen de esas infraestructuras con la realidad posterior y si la rentabilidad social es negativa, como es el caso del AVE, afrontar delante del electorado el coste de político de haberlas llevado a cabo

http://nadaesgratis.es/admin/y-si-hacemos-un-an%C3%A1lisis-coste-beneficio-del-ave

http://nadaesgratis.es/garicano/el-capital-humano-importante-en-las-cajas-%E2%80%A6-%C2%BFy-en-el-gobierno

http://nadaesgratis.es/fernandez-villaverde/sobre-las-oposiciones-a-altos-cuerpos

--

http://articulosclaves.blogspot.com/2018/06/exceso-de-gasto-en-trenes-y-en.html

--

http://articulosclaves.blogspot.com/2018/06/exceso-de-gasto-en-trenes-y-en.html