IV-¿Hemos Encontrado a Satoshi Nakamoto?

Hace unos meses publiqué una serie de tres entradas sobre bitcoin (una, dos y tres) que creo tuvo bastante gracia. Hace unas horas acaba de circular la noticia de la posible identificación del creador de la moneda digital, un australiano llamado Craig Wright. Como la vida no esta más que llena de casualidades, resulta que la noticia ha saltado precisamente cuando estoy en Sydney, invitado una semana larga por el Banco de la Reserva de Australia, entidad a la que Craig Wright quería dejar fuera del negocio de imprimir moneda (y sí, me he ido lo más lejos posible del rollo de las elecciones en España y del anochecer a las 4 de la tarde de la costa este de Estados Unidos en Diciembre). Todavía es pronto para saber sí la noticia se confirmará o no, pero en caso de que se hiciera, una de las historias más fascinantes de los últimos años llegaría a un paradójico final.

Volviendo a mi serie, estoy trabajando en una nueva versión de la misma, pero ahora en inglés, que circularé en unas semanas. Mientras tanto, sigo aprendiendo de criptografía moderna y he descubierto un libro que me ha entusiasmado: CryptoSchool de Joachim von zur Gathen. Si algún lector anda buscando un regalo de navidad para el “Sheldon Cooper” de su vida, este es una sugerencia excelente.

P.d. Esta página de O'Reilly (una editorial de referencia en temas de ordenadores) ha comenzado hace un par de meses y es muy interesante.

III-Mis Aventuras con Bitcoin III: Una Evaluación

Tras mis dos anteriores entradas repasando el papel del dinero como memoria de la sociedad y el funcionamiento técnico de Bitcoin, hoy concluyo esta seria ofreciendo una breve evaluación de esta moneda virtual. En interés de la concisión, me centraré en algo positivo, en algo negativo y en algo ambiguo de Bitcoin, dejando un poco de lado otros aspectos menos importantes (como las posibles implicaciones políticas que algunos quieren extraer de este experimento). Empecemos por lo positivo.

Lo Positivo

La innovación tecnológica más interesante de Bitcoin es, sin lugar a dudas, la idea de la cadena de bloques como manera de mantener un libro mayor de manera descentralizada. Como explicaba ayer, la cadena de bloques permite la actualización del libro mayor de una manera eficiente al generar incentivos a los distintos miembros de la red a verificar las transacciones lo más rápido posible. Como lo único que se especifica en el protocolo de Bitcoin es el mecanismo de verificación y no los detalles concretos de cómo esta se efectúa, se premia a la innovación de aquellos participantes que diseñan nuevos sistemas de verificación (si algo se puede uno quejar es del exceso de recursos dedicados por los “mineros” a este avance tecnológico, que ha llevado asonoros fracasos).

Lo verdaderamente relevante, sin embargo, es que la idea de la cadena de bloques es separable de Bitcoin. En principio, la cadena de bloques se puede aplicar a cualquier mercado descentralizado en el que se realicen numerosas transacciones, incluso en ausencia de ordenadores (unaexplicación básica en FT, a nivel de libro aquí y aquí, aunque este último volumen aún no ha circulado). Dado el coste excesivo de las cámaras de compensación en muchos de estos mercados y el hecho de que sus estructuras de operación hayan quedado anticuadas, la cadena de bloques o una tecnología derivada de la misma pueden ser un componente clave en la modernización del sistema de pagos, tal y como lo demuestra que empresas como Goldman Sachs o Nasdaq estén invirtiendo en este mecanismo (aquí un artículo más reciente en el NYT, citando también los esfuerzos de Santander y BBVA).

De hecho, el concepto de la cadena de bloques puede ser extendida a implementar contratos de pagos automáticos en los que una transacción se ejecuta, sin necesidad de una de las partes autorizándola ex post, cuando se cumple una condición determinada, como la llegada de una fecha, la entrega de un título o el dictamen de un experto. Este es el objetivo, por ejemplo, de losbitcoins coloreados. Esta posibilidad de contratos inteligentes permitiría eliminar fianzas y colaterales que son hoy necesarios en muchos contratos y que añaden gastos innecesarios y riesgo de contraparte. De hecho, existe una importante literatura académica sobre este tema que es particularmente fascinante (por ejemplo, Duffie o Duffie y Zhu).

Incluso aunque tal cadena de bloques no llegue a convertirse en un nuevo sistema fundamental de compensación de pagos, la presión competitiva generada por la misma habrá de ser más que bienvenida en una parte de nuestro sistema económico que se ha quedado anticuada (aunque tampoco faltan las voces que ven en la cadena de bloques un peligro de mayor cartelización, no de más competencia). Cuando llegaron los ordenadores de forma masiva a los sistemas de pagos en los años 70 y 80 del siglo pasado no se re-pensó de manera fundamental la estructura de estos sistemas y en consecuencia no se alcanzaron todas las potenciales ganancias de productividad derivadas de la nueva tecnología (esto es un ejemplo casi de libro del famoso argumento de Paul David sobre el motor eléctrico, un artículo clave en historia económica). Por ejemplo, en estos momentos las tarjetas de crédito cobran en Estados Unidos hasta un 7% de comisión en las transacciones (aunque parte de la misma se devuelve a las partes). Y realizar envíos de dinero internacional es carísimo. Estos costes no tienen sentido alguno con la capacidades computacionales modernas y perjudican en especial a las personas de menores ingresos limitando su acceso a los mercados financieros.

Como adelantaba ayer, sin embargo, el sistema de cadena de bloques sufre de la potencialidad de un ataque masivo que genere un “falso consenso” en la verificación de transacciones: si un número suficientemente grande de nodos de la red aprueban un bloque, este es aceptado aunque sea fraudulento (Itay Eyal y Emin Gun Sirer han demostrado que no se necesita ni el 51% de la red). Bitcoin se basó, originalmente, en la idea de que nadie tendría esa capacidad. Hoy, sin embargo, un “pool” de mineros en China probablemente esté cerca de tener esta capacidad de generar un “falso consenso” (y como decía ayer: se comenta en el mundillo de Bitcoin que hace unos meses el pool de “mineros” GHASH.io tuvo de manera efectiva esa capacidad, aunque ahora su potencia ha caído en picado). Hasta ahora nadie ha querido seguir esta ruta porque todos, incluidos los “mineros”, se benefician de Bitcoin y de la veracidad de los bloques aceptados. Y los partidarios de Bitcoin quieren pensar que en el futuro la popularidad de su moneda atraiga a tantos nodos para evitar estos ataques.

Pero esta esperanza puede ser infundada. Primero, porque lo que es excesivamente oneroso incluso para una empresa de grandes dimensiones, esta bien en el alcance de un gobierno. Rusia o Irán disponen de recursos suficientes (físicos y humanos) para montar un ataque masivo a Bitcoin y con ello golpear seriamente el sistema económico de sus adversarios, quizás como represalia a unas sanciones o directamente como un acto hostil. Este tipo de ataque fue bautizado por Joshua Kroll y sus coautores como ataque Goldfinger, como en la novela y película de 007 en la que Auric Goldfinger (en la foto, arriba) quiere radiar el oro de Fort Knox para incrementar el valor de sus propias reservas.[1] Segundo, porque los cambios necesarios en el medio plazo del tamaño de la cadena de bloques van a reducir, de manera efectiva, el número de nodos de la red realizando verificaciones, dejando la misma más expuesta a estos ataques maliciosos. En este trabajo se exponen muchos de estos problemas que no tengo espacio para explicar en detalle .

Cualquiera de las tecnologías que se deriven de la cadena de bloques y que se empleen en otros mercados tienen que encontrar una solución a este problema. Por ejemplo, se puede limitar el número de nodos que pueden participar en la misma con algún tipo de autorización o el señoreaje se puede otorgar en proporción a las monedas que ya se tenga (como en nextcoin, un rival de Bitcoin de segunda generación) u otra característica que dependa menos del poder computacional bruto (como en litecoin). La gran ventaja de Bitcoin es que, al ser código abierto, es facil para terceras partes experimentar con nuevas posibilidades de mejorar la cadena de bloques. Sin ir más lejos, un elemento central del funcionamiento del sistema, la función hash criptográfica SHA 256 que explica ayer puede ser sustituida por una función hash criptográfica de nueva generaciónSHA3, basada en el familia Keccak de funciones esponja, que acaba de ser estandarizada hace menos de un mes.

Lo Negativo

Un mercado clave para que las economías modernas funcionen adecuadamente es el mercado de inversión-ahorro. El tipo de interés -el precio de este mercado- tiene que asegurar que 1) el mismo se vacíe, es decir, que la cantidad de inversión y ahorro sean iguales y 2) y que este vaciado se realice al nivel “adecuado”. Esta aseveración olvida aspectos importantes que no tengo tiempo de discutir en detalle. Quizás el más importante es que en el mundo real, más que “inversión” y “ahorro” como categoría genérica, tenemos un rico conjunto de proyectos de inversión y de instrumentos financieros muy heterogéneos entre si. Sin embargo, en ausencia de arbitraje, generada con mercados financieros suficientemente líquidos, tal heterogeneidad es de menor importancia para lo que tengo que explicar aquí (técnicamente, solo necesito la existencia de unfactor estocástico de descuento que me permita valorar cualquier activo).

El tipo de interés real que vacía este mercado no tiene porque ser positivo. El tipo de interés real, como precio del futuro, tiene un primer componente que captura las preferencia temporal por el presente (que los economistas normalmente, pero no siempre, asumimos positiva) y un segundo componente que alisa las utilidades marginales a lo largo del tiempo. Este segundo componente puede fácilmente sobrepasar al primer componente y generar un tipo de interés real negativo.

Como este argumento no se entiende muy bien en la discusión pública (y, por experiencia propia, recuerdo que la afirmación de que un tipo de interés real pueda ser negativo genera enconadas reacciones, incluidas bastante infantiles quejas sobre la “injusticia” de tal negatividad), voy a intentar ser un poquito más técnico que lo que es habitual en este blog, pero espero que no en exceso. En el contexto de un modelo muy básico con agente representativo y sin dinero ni gobierno, como el que se explica el primer día de clase en un programa de economía serio (o en elprimer capítulo de un libro de texto standard), el tipo de interés real R que paga un bono entre el periodo actual y el siguiente satisface una ecuación de Euler:

...

¿Cómo se puede resolver este aparente dilema? Cuando un mercado no se puede vaciar por precios, se vacía por cantidades (algo que hemos explicado en este blog mil veces al hablar de las rigideces de nuestro mercado de trabajo). La manera en la que el mercado de inversión-ahorro se vacía es por cantidades es reduciendo el ahorro: dado que la sociedad quiere ahorrar más de lo que permite la ecuación de Euler con la cota cero, la economía se contrae (sube u′(c) , reduciendo la razón de utilidades marginales). En concreto, en una economía con rigideces nominales, el deseo de todos los agentes de ahorrar más se traduce en menos demanda. Dado que con rigideces nominales, el producto agregado esta parcialmente determinado desde el lado de la demanda, el producto cae y con él la cantidad ahorrada. Esto es a lo que me refería anteriormente con la necesidad de que el mercado de inversión-ahorro se vacíe a la cantidad “adecuada”: cuando este mercado se vacía a un bajo nivel porque la cota cera es operativa, la economía produce demasiado poco.

Es más, la caída de la demanda causa que los precios bajen (los empresarios quieren vender y no les queda más remedio que tener ofertas, rebajas, etc., aún recuerdo los ofertones que había enSacks Fifth Avenue en ropa de diseño en 2008, no los hubo nunca antes ni los ha vuelto a haber)

....

En un mundo donde la cota cero de los tipos de interés nominales es operativa buena parte de las intuiciones habituales de política económica (normalmente correctas) funcionan al revés. Una reducción del gasto público improductivo, al incrementar el ahorro nacional, agrava la situación (otra cosa distinta es que tal reducción venga impuesta por una restricción de solvencia, como le pasó a Grecia o casi nos pasó a nosotros en 2010-2012, con lo cual por muy dolorosa que sea la consolidación fiscal, poco remedio queda a la misma). De igual manera, un incremento de la inflación, al reducir el tipo de interés real, ayuda a vaciar el mercado de inversión-ahorro a un mejor nivel de actividad económica.[3]

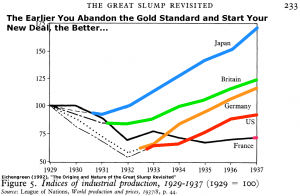

Este último argumento ilustra, además, porque el resto de la cota cero es particularmente serio en los patrones monetarios de mercancía, como el patrón oro, ya que en los mismos es casi imposible para la autoridad monetaria generar inflación cuando esta es necesaria, o el Euro, ya que al no poder devaluar atrapa a las naciones miembro en una situación de baja inflación. La evidencia de la Gran Depresión es abrumadora: la salida (o modificación) del patrón oro y la consiguiente inflación fue el primer paso para la recuperación. Pocas cosas en economía se ven tan claras como en este famoso gráfico de Barry Eichengreen:

(el porqué alguien, después de ver este gráfico, pueda seguir pensando que el patrón oro tiene sentido es un misterio, como el de la existencia del universo, probablemente fuera del alcance de la menta humana de entender).

Obviamente, ir por el mundo generando inflación (o gasto público improductivo) no es la mejor receta. Ambas políticas tienen efectos negativos en el medio plazo y, lo que es más importante, son fácilmente presas de abuso por parte del sistema político (el número de irresponsables ydemagogos que circulan por el mundo autodenominándose Keynesianos es tan numeroso como las estrellas del cielo).

Una solución mucho más sencilla es liquidar la cota cero. Y para ello, nada más fácil que eliminar el dinero en metálico e irnos a un mundo de dinero puramente electrónico (algo que llevamosdefendiendo en NeG desde hace muchos años). La gran ventaja del dinero electrónico es, que al liquidar la cota cero de los tipos de interés nominales, Rn puede ser tan pequeño como se necesite para vaciar el mercado de inversión-ahorro.

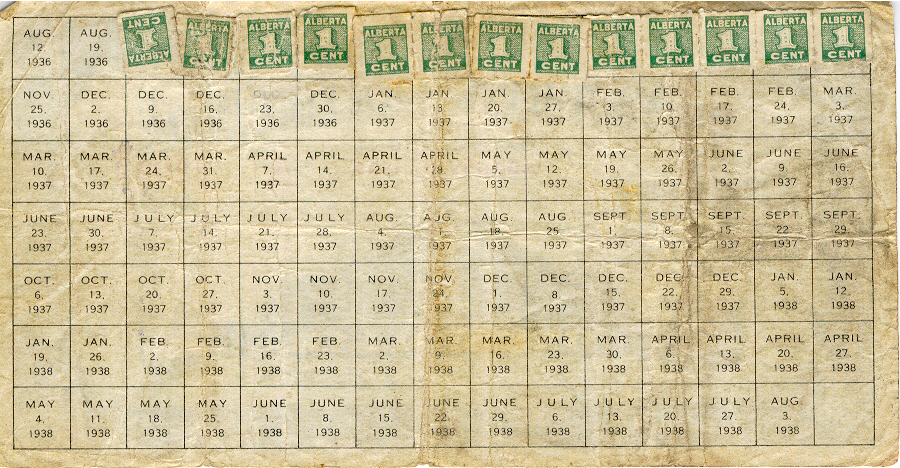

Esta idea no es novedosa. Hace ya mucho tiempo Silvio Gesell propuso el estampillado del dinero en metálico para generar tipos de interés negativos (aunque nunca conectó esta propuesta con la idea de que tal tipo de interés solo ha de ser negativo en ciertos casos). Una versión de este plan se aplicó de finales de 1936 a 1937, no con excesivo éxito, en la Alberta del gobierno del Partido del Crédito Social con los bautizados como certificados de la prosperidad (uno de ellos reproducido en la fotografía debajo, una buena descripción de este curioso experimento monetaria se puede encontrar aquí). Robert Eisler, durante la Gran Depresión, propuso que el tipo de cambio entre los depósitos bancarios y el dinero en metálico no fuera constante. Pero el dinero electrónico permite implementar los tipos de interés negativos sin mayor problema. Cuando fuera necesario, los balances de dinero electrónico se irían reduciendo con el tiempo (igual que el de muchas tarjetas regalos, que te imponen un tipo de interés negativo, para inducir el rápido gasto de las mismas). En 2009, los bancos centrales de los países avanzados hubieran podido reducir el tipo de interés hasta -4/-5%, las deudas acumuladas se habrían reducido y la actividad económica ajustado de una manera mucho más suave de lo que se hizo (y no, esto no hubiese “prolongado” los problemas originales, pero eso lo dejo para otro día).

Bitcoin no permite esta posibilidad y sufre de la cota cero tanto como el oro, sino más por la pérdida progresiva de bitcoins que pueda ocurrir a lo largo del tiempo (y que tiene un efecto deflacionario). Es por ello que una generalización de Bitcoin como moneda de pago agravaría el problema de la cota cero de los tipos de interés. Dado que, por una serie de motivos (bajo crecimiento de la población mundial, envejecimiento, ralentización del crecimiento de la productividad, etc.), es probable que durante las próximas décadas nos enfrentemos a la cota cero de manera más frecuente que en el pasado, como sugiere el gráfico que encabeza esta entrada, de una reciente entrada de Maurice Obstfeld y Linda Tesar (aunque esta opinión no es unánime en la profesión: observadores tan agudos como Jim Hamilton son más escépticos y piensan que los bajos tipos de interés actuales son más consecuencia de situaciones coyunturales).

El “fallo” de nuestro sistema monetario generado por la cota cero tiene que ser afrontado lo antes posible. Las crisis profundas como las que hemos sufrido abren las puertas a los partidos populistas y, más en general, a las malas políticas económicas. El daño que ha sufrido las perspectivas de crecimiento en el largo plazo de la economía americana en los últimos ocho años como consecuencia de respuestas de política económica incorrectas es más que notable (por ejemplo, cualquier cosa en la que Elizabeth Warren haya estado cercana no solo esinconstitucional y un insulto al Estado de derecho, es un desastre esperando a explotar). Y no tengo nada claro que España pueda sobrevivir una segunda profunda recesión sin sufrir serios disgustos. Es más, en un mundo con banqueros centrales independientes (BCE, Fed), el posible daño generado por un exceso de inflación de unos puntos con respecto a un objetivo (como del 2%) es casi con total seguridad un orden de magnitud más pequeño que los daños causados por la cota cero de los tipos de interés nominales o los posibles errores de juicio de estos banqueros centrales en el control de los tipos de interés nominales en el corto plazo.

Bitcoin fracasa de manera rotunda en afrontar este problema y, solo por ello, me coloca en el lado de los que prefieren que esta nueva moneda no se extienda en exceso.

Lo Ambiguo

Bitcoin impone una anonimidad casi total en las transacciones. Esta anonimidad tiene un efecto ambiguo. En los países desarrollados tal anonimidad probablemente solo ayude, en la práctica, a los criminales, como demuestra el éxito de Silk Road gracias a Bitcoin, el uso de Bitcoins para losataques de malware o la reciente creación por Interpol de una unidad especializada en crímenes con Bitcoin. Incluso sin entrar en temas criminales, la anonimidad impone que todas las transacciones sean finales, lo que dificulta las posibles reclamaciones o resolución de disputas entre partes contractuales (como demuestra los problemas para entender qué pasó exactamente con Mt. Gox). La anonimidad dificulta también la recopilación de datos por parte de las empresas sobre sus clientes, recopilación que esta revolucionando como se diseñan y distribuyen nuevos bienes y servicios, con notables incrementos de bienestar (aunque las rupturas de la confidencialidad de estos datos también tiene efectos negativos).

En los paises en vías de desarrollo o menos democráticos, la anonimidad puede ser beneficiosa: en Bitcoin nadie sabe si eres un opositor a Putin o una mujer en Arabia Saudí intentando escapar de un marido maltratador. Como en la famosa viñeta del New Yorker, todos somos iguales en Bitcoin.

Cuales de estos dos factores sea más importante en el medio plazo es algo que los datos nos dirán.

En Resumen

Bitcoin es un ejemplo casi único de moneda fiduciaria privada que ha alcanzado fama y renombre mundial. Como tal moneda, esta sujeta incertidumbres, una inestabilidad casi inherente eineficiencias. Las rápidas fluctuaciones en su precio (unas ocho veces más volátil que S&P500) no son más que prueba clara de esta incertidumbre e inestabilidad y la hacen una mala inversión para casi todos los agentes.[4]

Mientras que el estudio de Bitcoin ha sido para mi fascinante, y espero que para los lectores no excesivamente aburrido, al final del día mi veredicto sobre esta moneda, excepto por la posible importancia de la idea de la cadena de bloques y la generación de incentivos a la innovación tecnológica en el sistema de pagos, es negativo. No creo que su generalización incremente el bienestar de la sociedad, al menos en economías avanzadas como Estados Unidos o Europa, aunque quizás no en desastres certificados como Venezuela o Argentina.

Esta afirmación es diferente, claro, de una predicción sobre su posible éxito. Las monedas fiduciarias privadas tienen lo que los economistas, en nuestra jerga, llamamos equilibrios múltiples: una situación donde muchas cosas diferentes pueden ocurrir. Sencillamente, en estas circunstancias, carecemos de los instrumentos para predecir el futuro. Como siempre dice Tom Sargent, el problema de la economía no es que imponga demasiadas restricciones en los observables, es que impone demasiadas pocas. Es más, puede que lo que triunfe al final sea una nueva moneda virtual diferente de Bitcoin. Como he explicado, existen muchos nuevos experimentos en el mercado de estas monedas y algunas de ellas incorporan interesantes avances con respecto al diseño original de Bitcoin. Igualmente, los estados están también experimentando con monedas electrónicas, como en Ecuador. Vivimos en tiempos de un acelerado cambio tecnológico y Bitcoin ha demostrado que el mismo también puede y debe de llegar a nuestros sistemas monetarios.

Mientras tanto, quizás lo más sensato sea regular adecuadamente los contratos realizados en Bitcoin y su tratamiento fiscal (en España, como me recuerda Francisco de la Torre, existe unaconsulta vinculante de la Dirección General de Tributos que explica su régimen en el IVA como efecto de comercio), entender bien las implicaciones de estas innovaciones tecnológicas (como siempre, en Estados Unidos y el Reino Unido van por delante de nosotros; un resumen de regulaciones aquí) e ir pensando en una reforma más profunda de nuestros sistemas monetarios públicos.

1. Sí, el argumento de radiar el oro de Ian Fleming no tiene mucho sentido. En la novela, Goldfinger quiere llevarse el oro y enviarlo a la Unión Soviética en un crucero que está visitando Estados Unidos en un supuesto gesto de “buena voluntad”. La crítica fustigó a Fleming al publicarse la novela por la dificultad logística de cargar el oro en el tren antes de que llegasen los refuerzos del ejército a impedírselo, con lo que la película cambia el plan. Por otro lado, la novela ofrece muchos más detalles sobre las actividades de Goldfinger sorteando el control de capitales del Reino Unido en ese momento (M, por ejemplo, se pregunta con razón porqué el valor de la libra esterlina depende del oro en los sótanos del Banco de Inglaterra y no de la capacidad de la economía británica de producir bienes y servicios). Sin embargo la película tiene el comentario más gracioso desde la perspectiva de 2015: Goldfinger guarda parte de su oro en Venezuela, país que sale a menudo en la obra del novelista inglés como ejemplo de probidad financiera.

2. Siempre me ha llamado poderosamente la atención que los mismos economistas que consideran obvio (con razón) que un precio fijo en el mercado de alquileres de pisos (por ejemplo, por una regulación pública) genera un nivel inadecuado de alquileres no vean porque un precio fijo en el mercado de inversión-ahorro (una cota cero de los tipos de interés nominal operativa) genera un nivel inadecuado de ahorro. En todo caso existe un argumento más profundo: la coordinación intertemporal es mucho más compleja y fragil que la coordinación intratemporal. Es por ello siempre peligroso importar la intuición de los modelos estandard de micro intermedia en macro, pues los mecanismos que los primeros enfatizan pueden romperse en los segundos por muchos motivos.

3. Si los precios y salarios fueran plenamente flexibles, la cota cero no sería tampoco un problema (y el producto no estaría parcialmente determinado desde el lado de la demanda): los precios subirían lo suficientemente rápido como para conseguir que el tipo de interés real fuera el adecuado. Cualquiera que haya firmado un contrato de telefonía sabe que los precios no son flexibles: la compañía se compromete a no cambiar el precio del servicio por la duración del contrato (un año, normalmente). De igual manera, los alquileres de los pisos (incluso en mercados completamente liberalizados), los salarios, el precio del periódico y muchísimos otros precios solo se revisan de vez en cuando debido a una serie de razones como los costes de renegociación o los límites en los flujos de información que reciben los agentes. Curiosamente el problema con los precios no es que estos suban demasiado deprisa, es que la rigidez de precios genera demasiada poca inflación.

4. Existe incluso una razón más importante detrás de estas fluctuaciones: la indeterminación del tipo de cambio entre monedas fiduciarias puras, como en el clásico trabajo de Kareken y Wallace.

http://nadaesgratis.es/fernandez-villaverde/mis-aventuras-con-bitcoin-ii

II-Mis Aventuras con Bitcoin II: El Funcionamiento de Bitcoin

En la entrada de ayer explicaba que el dinero es la memoria gracias a la cual la sociedad puede implementar transacciones descentralizadas en una sociedad. La evidencia histórica sugiere que es posible que esta función de memoria se realice por medio de fichas sin valor intrínseco y emitidas por entidades privadas (aunque existen también motivos por el cual este tipo de emisión privada es frágil y por ello poco extendida, reiteraré este punto mañana). Bitcoin no es nada más que una sofisticada versión de esta idea acompañada con breves momentos de pura brillantez intelectual en su diseño. Hoy intentaré describir el funcionamiento de esta moneda.

Para ello distinguiré entre el contenido básico (en fuente normal; y que es probablemente más que de sobra para el 99% de los usuarios potenciales de Bitcoin) y un contenido más avanzado (enitálica) que el lector menos técnico se puede saltar en una primera vuelta. Es importante recordar, sin embargo, que uno necesita un libro de 300 páginas para cubrir este material en cierta profundidad. Existe incluso una clase en Coursera sobre Bitcoin y otras monedas virtuales que comienza en unos días (clases similares están apareciendo en muchas universidades, desdeMIT a Duke). Mi entrada, pues, no hace más que arañar levemente la superficie de este tema.

Igualmente no discutiré la historia de Bitcoin o especularé sobre quién es Satoshi Nakamoto, el oscuro (y potencialmente muy rico, ya que acumula 1 millón de bitcoins en su cuenta) creador de Bitcoin. Recientemente han sido publicados dos libros excelentes sobre la evolución de este fenómeno y repasando la evidencia que apunta a Nick Szabo como creador de esta moneda (Digital Gold, de Nathaniel Popper y The Age of Cryptocurrency de Paul Vigna y Michael J. Casey). No tengo nada que añadir al respecto excepto recomendar al lector la lectura de estos dos libros (más este otro centrado en Silk Road, el gran supermercado de bienes ilegales posibilitado por Bitcoin y, de manera más ligera, el famoso episodio en The Good Wife). Las desventuras deDread Pirate Roberts o Mark Karpelès parecen más salidas de una exagerada película de Hollywood que de la realidad y cualquier cosa que yo escriba palidece frente a lo que los autores de los libros anteriores nos explican. Para los que prefieran un podcast, mi compañero de HooverRuss Roberts tiene un episodio bien divertido con Nathaniel Popper, que peca solo de saltarse algunos detalles técnicos (otros episodios recientes sobre Bitcoin incluyen este con Wences Casares y este con Gavin Andresen). Igualmente, existe una revista en la red para los más interesados en seguir todo lo relacionado con esta moneda (aunque con un fervor religioso que hay que descontar) y varios documentales de indiferente calidad (aquí y aquí).

Cuatro Componentes

Bitcoin esta compuesto de cuatro elementos (aquí esta el artículo original de Nakamoto, que merece aún la pena leer para apreciar la genialidad del autor; gustoso daría todos mis papers por haber escrito este):

1) Una red descentralizada con su protocolo de comunicación.

2) Un libro mayor público de transacciones estructurado como una cadena de bloques.

3) Una emisión de moneda prefijada a lo largo del tiempo de acuerdo con un algoritmo (por medio del “minado”).

4) Un sistema descentralizado de verificación de transacciones.

Como comprobaremos, cada uno de los cuatro elementos es clave en el diseño del mecanismo de Bitcoin. Siguiendo la convención, emplearé Bitcoin para referirme al sistema completo ybitcoin para referirme a la unidad de cuenta del sistema.

La Red Descentralizada

La red descentralizada de Bitcoin está compuesta por todos aquellos miembros que han bajado e instalado el protocolo en alguna de sus implementaciones en su ordenador o dispositivo móvil. La implementación que se bajan los usuarios normales crea un monedero electrónico para comenzar a efectuar y recibir pagos (llamados transacciones, aquí se pueden ver las mismas en directo). Otros usuarios más sofisticados pueden bajarse implementaciones que les permiten configurar nodos más complejos en la red de Bitcoin, por ejemplo para dedicarse al “minado”. Y varias empresas están experimentando con dispositivos móviles específicos para Bitcoin.

El saldo inicial en bitcoins del monedero es cero (algunas implementaciones, como xapo, te regalan una cantidad mínima de bitcoin como incentivo a abrir una cuenta), con lo cual el miembro tiene que recibir pagos en bitcoins de un tercero (como contraprestación contractual de un bien o servicio o como una transferencia), “minar” bitcoins (algo que como explicaré más abajo, hoy en día esta fuera del alcance de los usuarios corrientes) o comprar bitcoins en uno de los múltiples mercados existentes para ello (coinbase es quizás el más popular) para generar un saldo positivo. De igual manera, un miembro puede emplear un mercado para liquidar su posición en bitcoins o comprar bienes y servicios de negocios que acepten bitcoins para pago (overstock, donde yo compro mucho, es el más famoso, al menos en Estados Unidos).

Una persona individual puede tener distintas cuentas de miembro, con lo cual es mejor pensar en miembros que en personas. El protocolo es código abierto y en un lenguaje popular (C++; el mismo que yo recomiendo a los estudiantes más osados en mi clase que quieren escribir tesis innovadoras), lo que permite la verificación de su comportamiento por los individuos interesados (e identificar bugs, sabemos por ejemplo que la instrucción CHECKMULTISIG del lenguaje script de Bitcoin genera un valor extra en el stack que hay que ignorar). De igual manera, el código esta sometido a evolución con contribuciones de los miembros de la red que lo pueden modificar (como ha ocurrido ya con más del 70% del código original de Nakamoto). La red es descentralizada ya que no existe un nodo central que “coordine” el comportamiento de la misma y tiene una topología plana, aunque la fundación bitcoin mantiene una “supervisión” del sistema (autoridad sujeta actualmente a tensiones con un resultado incierto y con voces proponiendo una reforma).

Cada monedero electrónico genera y almacena claves públicas y privadas. Un miembro medio de la red no tiene porque preocuparse en exceso en saber cuáles son o cómo se generan (aunque, como explicaré pronto, si en mantener la clave privada secreta). Cuando un miembro quiere recibir un pago, solo tiene que entregar una dirección de Bitcoin que el programa le suministrará (de igual manera que damos el número de cuenta corriente en un banco a quién nos ha de hacer una transferencia). Cuando un miembro quiere efectuar un pago emplea su dirección de Bitcoin y una firma electrónica generada con su clave privada (como cuando autorizamos un pago de nuestra cuenta corriente dando una contraseña). La dirección de Bitcoin se puede compartir sin problemas; de hecho, esa es su misión. La clave privada es la llave que controla nuestros fondos y por tanto ha de guardarse con cuidado de terceras personas (bien en un ordenador desconectado de la red, en papel o en con algún sistema de seguridad sofisticado de verificación múltiple). Asociada a cada dirección de Bitcoin hay un balance expresado en bitcoins, la unidad de cuenta del sistema. Dado que lo único que se graba en el sistema es la dirección de Bitcoin (y no se requiere ninguna documentación para crear un monedero), existe una anonimidad casi total en el uso de bitcoins, pero, igualmente, poco o ningún remedio legal en caso de “robo” de la clave privada o cualquier otra actividad criminal, accidente o disputa con una contraparte en una transacción. En Bitcoin no se puede llamar a la compañía que ha emitido la tarjeta de crédito para anular un pago: cuando un pago se ha realizado, es irreversible.

Bitcoin comienza a funcionar con una clave privada. Esta normalmente se genera de manera aleatoria como un número entre 1 y 1.158∗1077−1 con la función hash criptográfica SHA256desarrollada por la NSA. Una función hash criptográfica es una función matemática que toma una cadena de caracteres de cualquier tamaño como insumo (el mensaje) y genera una cadena de caracteres de tamaño fijo como producto (el hash), de tal manera que ir en la dirección del mensaje al hash sea computacionalmente sencillo (de orden O(n) para un mensaje de tamaño n ), pero ir en la dirección contraria no sea práctico. Una buena función hash criptográfica, además, es resistente a las colisiones (no podemos encontrar dos mensajes diferentes que generen el mismo hash) y para un hash de n-bits seleccionado aleatóriamente de una distribución de min-entropía alta, es computacionalmente imposible encontrar el mensaje que genera este hash en un tiempo significativamente menor que 2n . La cota superior del número aleatorio 1077 es una cifra tan gigantesca que nos asegura que sea casi imposible repetir el muestreo. Curiosamente, el generar adecuadamente este número aleatorio se enfrenta con mismo tipo de problemas que el generar números pseudoaleatorios para las cadenas de Markov por Monte Carlo con las que me gano la vida. SHA256 emplea además la construcción deMerkle–Damgård para mover un mensaje de tamaño arbitrario a un mensaje de tamaño fijo

Cada clave privada tiene asociada una clave pública. Más concretamente, Bitcoin sigue elalgoritmo de firma digital de curva elíptica (ECDSA por sus siglas en inglés) con parámetros secp256k1 establecidos por el National Institute of Standards and Technology. Dada una clave privada k y una constante G (un punto de generación), la dirección pública es simplemente K=k*G. Matemáticamente, el sistema funciona porque el punto de generación es un punto determinado de una curva elíptica definida sobre un cuerpo finito de primer orden, con lo cual la operación inversa de encontrar k dada K es computacionalmente abrumadora. El algoritmo esta ilustrado con en la imagen que encabeza esta entrada, tomada del excelente libro deAndreas Antonopoulos referenciado al comienzo de esta entrada, en el que el punto G es multiplicado 8 veces.

Una paradoja de Bitcoin es como, a pesar de las fuertes inclinaciones libertarias de muchos de sus primeros defensores (y que todavía se ven mucho en la red), el sistema se basa en tecnologías desarrolladas por el gobierno americano, desde por supuesto la arquitectura básica de internet a los algoritmos criptográficos.

La Cadena de Bloques

La cadena de bloques es una base de datos de las transacciones (pagos y cobros) realizadas en la red descentralizada de Bitcoin. Uno puede comparar a esta cadena con una torre construida con piezas de Lego: el bloque original (que en Bitcoin fue creado en 2009 y se llama el bloque génesis) es la primera pieza que ponemos y cada bloque adicional hace crecer la torre. Un bloque incorpora las transacciones realizadas, aproximadamente, en 10 minutos y tiene un sello temporal indicando cuándo se han realizado las mismas.

Esta cadena de bloques es una de las claves del funcionamiento de Bitcoin: de igual manera que cuando tenemos una torre de Lego de 25 piezas, es casi imposible cambiar la pieza 11, una vez que varios bloques se han añadido a la cadena, es casi imposible computacionalmente cambiar los bloques más antiguos y estos quedan “congelados”. En concreto, una vez que un bloque ha sido añadido a la cadena, decimos que una transacción ha sido confirmada. Después de 6 confirmaciones (aproximadamente 1 hora), el protocolo de Bitcoin asume que la transacción ha sido confirmada suficientemente y ya no puede ser revertida.

La cadena de bloques es, literalmente, la memoria del sistema: al apuntar todas las transacciones de manera irrevocable (después de las confirmaciones), sabemos en todo momento cuantas bitcoins tiene cada miembro de la red y evitamos que estas se puedan usar de manera doble o que sean empleadas por terceros miembros. De igual manera, la cadena de bloques ilustra como Bitcoin es una moneda fiduciaria pura: no es nada más que una anotación contable. Su valor intrínseco es cero (si yo creo un clon de Bitcoin mañana llamado bitRiosellano y nadie lo acepta como pagos, lo único que tengo es memoria ocupada en el disco duro) y por tanto cualquier precio de 1 bitcoin, sea 1 céntimo o 1 millón de dólares es una burbuja (aunque como explicaba ayer, esto no es necesariamente negativo).

Cada bloque comienza con un hash propio, de nuevo generado con SHA256, y el hash del bloque anterior, lo que permite reconstruir la cadena de manera recursiva. Cada transacción en el bloque es estructura de datos con una firma con la transferencia de valor entre dos direcciones de Bitcoin. Un detalle técnico relevante es que la cadena de bloques emplea un árbol de Merklepara minimizar el uso de memoria, una consideración que se irá haciendo más importante según las transacciones se acumulen con el tiempo.

Mi idea de crear un clon de Bitcoin llamado el bitRiosellano no es particularmente original. Aquíse pueden ver muchos competidores de Bitcoin. Es el único ejemplo que conozco no trivial decompetición de monedas privadas a la Hayek y cierto optimismo me hace pensar que de tal competición aprenderemos muchas cosas (por ejemplo, ¿existe una tendencia a que una moneda desplace a las otras?). Aun así, la segunda moneda, ripple, es unas 15 veces menor en tamaño que Bitcoin.

La Emisión de Moneda

Bitcoin define un algoritmo prefijado de emisión de moneda a lo largo del tiempo. Eventualmente habrá 21 millones de bitcoins. Actualmente han sido emitidas unas 14.5 millones de bitcoins. Dado que, cuando escribo estas lineas, el precio de 1 bitcoin fluctúa cerca de $230, el valor total de las monedas emitidas esta un poco por debajo de 3.300 millones de dólares. Para suministrar suficientes medios de pagos, la unidad (bitcoin) esta subdividida en menores denominaciones, siendo la más pequeña el satoshi, equivalente a 10−8 bitcoins. El satoshi es suficientemente pequeño (eventualmente habrá 21∗1014 satoshis) que Bitcoin tiene suficiente “cambio menudo” para funcionar en un horizonte muy largo.

Aproximadamente cada 10 minutos se emiten 25 nuevos bitcoins (en la siguiente sección explicaré quien recibe estos nuevos bitcoins). En 2016, la cantidad se reducirá a 12.5 nuevos bitcoins y, sucesivamente cada cuatro años, se irá cortando por la mitad la cantidad de nuevas unidades emitidas hasta que en algún momento de 2110-2140 lleguemos al límite de 21 millones.

Este límite superior es uno de los atractivos para muchos de los partidarios de Bitcoin: dado un nivel de uso de la moneda, no hay riesgo de inflación. Sin embargo también genera un riesgo contrario: si el nivel de uso de la moneda crece (como consecuencia, por ejemplo, del crecimiento de la economía), un límite en el número de bitcoins implicará una deflación constante. Una versión sencilla de la teoría cuantitativa del dinero ilustra este punto: mas producción con la misma masa monetaria lleva a un nivel de precios menor a menos que se incremente la velocidad de circulación; este argumento necesita detalles adicionales pero para esta entrada es suficiente. Es más, lo más probable es el que el número de bitcoins “activos” vaya reduciéndose con el tiempo. Dado que solo se puede emplear un bitcoin si tenemos la clave privada asociada a la dirección de bitcoin donde el saldo se encuentra registrado en la cadena de bloques, a lo largo del tiempo (por accidentes, olvidos, desidia, etc.) parte de estas claves privadas se irán perdiendo (yo compré una cantidad mínima de bitcoins para ver como funcionaba el sistema y lo más probable es que no las emplee nunca). El sistema criptográfico está tan bien diseñado que, al menos en un horizonte razonable, estas bitcoins asociadas a claves privadas perdidas estarán congeladas de manera indefinida y por tanto inactivas para transacciones. Mañana vincularé este riesgo de deflación con la cota cero de los tipos de interés nominales y las graves consecuencias asociadas con esta cota.

Existe un punto, algo sutil, y que aunque merece la pena ser resaltado, rara vez es discutido de manera explícita. El plan original de Satoshi es que no se pueden emitir más de 21 millones de bitcoins. Sin embargo, el código de Bitcoin es abierto y el mismo se puede modificar. En principio, si un porcentaje suficiente de nodos de la red decide que merece la pena emitir más monedas (por ejemplo, una segunda emisión de otros 21 millones de bitcoins), los propietarios de las bitcoins actuales realmente no pueden hacer nada para evitarlo. Al contrario que el oro, se pueden crear tantas bitcoins de la nada como queramos con re-escribir unas cuantas lineas del programa siempre y cuando alcancemos consenso al respecto dentro de la red. De igual manera, si la red se rompe en redes incompatibles (por ejemplo, como consecuencia de una división de opiniones con respecto a su evolución a lo largo del tiempo), el número de bitcoins se multiplica de manera efectiva.

Una posibilidad distinta sería crear una moneda virtual respalda por algún tipo de mercancía como oro, aunque es difícil ver como cuadrar la idea de tener una red descentralizada a la Bitcoin con un respaldo explícito que requiera verificación física.

La Verificación de Transacciones

Una transacción comienza cuando un miembro de la red activa su clave privada para enviar un saldo a un dirección de Bitcoin. En estos momentos se realizan entre 100.000 y 120.000 transacciones al día con Bitcoin. Esto quiere decir que en los dos últimos años el número de transacciones se ha multiplicado por dos, un crecimiento notable pero lejos de ser espectacular (en comparación VisaNet maneja unos 150 millones de transacciones al día).

Cada transacción, que es totalmente pública (lo que es anónimo es la persona que está detrás del miembro de la red que transmite la transacción), tiene que ser verificada por la red (para comprobar que los bitcoins son auténticos y que no se emplean de manera duplicada) antes de incorporarse a la cadena de bloques. El mecanismo es el siguiente: cuando una transacción se efectúa, los detalles de la misma se emiten a todos los nodos de la red. Aquellos miembros interesados en verificar transacciones acumulan un conjunto de ellas mientras resuelven una“prueba de trabajo”. Es importante notar que el miembro que recibe la transacción no tiene, necesariamente, que ser uno de estos nodos verificadores, lo que permite el uso de Bitcoin por un conjunto de agentes mucho más grande que el de aquellos que quieren participar en la verificación.

Una “prueba de trabajo” es una operación compleja que lleva mucho tiempo pero que es muy fácil comprobar que se ha efectuado correctamente (piense en el proceso de encontrar la raíz cuadrada de 4125343; es computacionalmente complejo efectuar esta operación pero mucho más rápido comprobar el resultado). El código de Bitcoin está diseñado para que esta “prueba de trabajo” lleve unos diez minutos de media. Cada 2016 bloques se mide el tiempo empleado en estos 2016 bloques y la complicación de la “prueba de trabajo” se incrementa o se reduce para intentar volver a unos diez minutos de media en los siguientes 2016. Dado el incremento en la velocidad de los ordenadores dedicados a la verificación, esta dificultad ha ido creciendo de manera muy notable. Una vez que la “prueba de trabajo” es completada, se envía a los demás nodos de la red. Cada uno de ellos efectúa sus comprobaciones independientes de que las operaciones han sido realizadas correctamente.

El primer nodo de la red que completa la “prueba de trabajo” y cuyo resultado es aceptado por una mayoría de los otros nodos, añade el nuevo bloque de transacciones que ha generado mientras buscaba la “prueba de trabajo” a la cadena de bloques, recibe el señoreaje de los nuevos bitcoins y una pequeña comisión de las transacciones. Estos pagos generan un incentivo para la verificación de las transacciones (aquí, la evolución de estos pagos). La idea es que, incluso cuando todos los bitcoins hayan sido emitidos, la comisión de pagos siga creando el incentivo para la verificación de pagos. Técnicamente, el señoreaje se paga porque en el nuevo bloque incorporado hay una nueva dirección de Bitcoin con las nuevas monedas.

Esta actividad de verificación y “prueba de trabajo” es la que se suele conocer como “minado” aunque tal analogía personalmente me parece más confusa que clarificadora. La idea original de Bitcoin era que todos los miembros pudiesen “minar” (con lo cual el señoreaje del sistema se hubiese repartido de manera amplia) pero pronto “mineros” profesionales desarrollaron ordenadores específicos tan poderosos que hoy es una actividad industrial. Este es quizás uno de los puntos más decepcionantes de Bitcoin: el enorme despilfarro de recursos (humanos -dados los brillantes ingenieros dedicados a crear procesadores ASIC- y físicos -principalmenteelectricidad, este artículo en el NYT es fascinante) que se emplea en nada excepto en ser el primero en llegar a la verificación de las transacciones.

Un aspecto interesante de Bitcoin y que se puede extender a otros sistemas de pagos, es que las transacciones se incorporan a los bloques según una cola de prioridad basado en la comisión de cobro: transacciones que pagan más comisión se incorporan antes.

La “prueba de trabajo” es, de nuevo la solución de un algoritmo SHA256. De manera resumida: el código tiene que hacer un “hashing” del encabezado de un bloque y un número aleatorio empleando SHA256 hasta que se produce un resultado con un patrón de caracteres que es menor que un objetivo prefijado (este es el objetivo que se recalibra para que de media se tarde 10 minutos en solucionar este problema). El primer nodo de la red que cumple esta objetivo encuentra un nonce criptográfico que es difundido a todos los demás nodos, que comprueban la “prueba de trabajo”. Cuando la mayoría de los mismos aceptan esta “prueba de trabajo”, el bloque queda incorporado. Aunque carecemos de una prueba matemática rigurosa del comportamiento global del sistema y del papel de la aleatorización (generado por las diferentes transacciones incorporadas y la dirección del “minero” concreto que realiza la verificación), esta parezca ser clave en el (hasta ahora) satisfactorio comportamiento del sistema. Al crear la posibilidad de que cualquier nodo, incluso si no es el computacionalmente más poderoso pueda completar el primero la “prueba de trabajo” y recibir el señoreaje, la aleatorización crea incentivos globales. Ser más rápido en la “prueba de trabajo” solo incrementa la probabilidad de ganar, no asegura la victoria.

Un Resumen

Resumo esta larga entrada sobre el funcionamiento de Bitcoin:

1) Los miembros de la red se bajan un monedero electrónico a su ordenador o dispositivo portátil.

2) El monedero genera claves privadas y públicas que crean direcciones de Bitcoin.

3) El miembro de la red carga el monedero con un saldo positivo de bitcoins (probablemente comprándolas en un mercado de intercambio).

4) El miembro de la red puede a partir de ese momento emplear su clave privada para firmar pagos y sus direcciones de Bitcoin para recibir ingresos (estos pagos/ingresos conocidos genéricamente como transacciones).

5) De manera descentralizada, estas transacciones son verificadas por la red.

6) Una vez verificadas, los transacciones son incorporados a un libro mayor llamado cadena de bloques.

7) Los miembros de la red que han verificados las transacciones reciben como pago una pequeña comisión y el señoreaje de unas pocas nuevas monedas.

Como vemos, este sistema es equivalente a mantener un libro mayor (alternativa tres de mi entrada ayer), pero donde el libro, en vez de mantenerse por un “contable” de manera centralizada (lo que solemos llamar una cámara de compensación), se mantiene de manera “descentralizada”. Mañana argumentaré que este libro mayor descentralizado es la mejor aportación de Bitcoin y una tecnología que se puede imitar en muchos otros sistemas de pagos, actualmente anclados en tecnologías anticuadas.

I-Mis Aventuras con Bitcoin I: el Dinero es Memoria

Comienzo hoy, para inaugurar el curso académico en NeG, una serie de tres entradas sobre mis aventuras con Bitcoin durante este verano. Quizás la palabra “aventura”, que empleo en el sentido de exploración intelectual, sea exagerada en comparación con las ajetreadas experiencias de algunos de los protagonistas de la historia de esta moneda virtual. Pero espero que refleje algo del interés que Bitcoin genera en alguien que, como yo, se dedica profesionalmente a la teoría monetaria y a la computación.

Tal interés, sin embargo, no ha despertado en mi ni la pasión evangelizadora de algunos de los más encomiados defensores de Bitcoin ni la contraria reticencia a admitir las lecciones que podemos aprender de este moneda. Mi conclusión final será argumentar que Bitcoin, con todas sus innovaciones tecnológicas, sufre de varias desventajas fundamentales. En particular, Bitcoin fracasa en solucionar un problema básico de las economías de mercado modernas (la cota cero de los tipos de interés nominal). Por ello, nuestra búsqueda de nuevos sistemas monetarios debe de continuar, en especial, con el objetivo de eliminar el dinero en metálico y desarrollar un sistema de pagos más rápido y menos costoso que el actual.

Pero como son muchas temas los que nos esperan, entremos en materia. Hoy explicaré como el dinero funciona como memoria de la sociedad para facilitar los intercambios descentralizados. Mañana explicaré el mecanismo de operación de Bitcoin y en dos días ofreceré una evaluación de esta moneda.

El Dinero es Memoria

Ayer, lunes, di mi primera clase del año, tres horas sobre métodos computacionales en economía para estudiantes del segundo año de doctorado. El número de estudiantes en la clase demuestra que mi “producto” tiene demanda: la clase es voluntaria y los estudiantes se pueden sentar en otros cursos diferentes al mío (tengo incluso estudiantes visitando de otras universidades para sentarse específicamente en mi clase). El problema es que mis estudiantes no “producen” nada que yo quiera para ofrecerme en pago de mis servicios docentes. Quizás alguno podría limpiar la cocina de mi casa como pago, pero lo que yo de verdad demando es una botella de leche de mi marca favorita. Dudo mucho que los accionistas de Whole Foods, con alguna rara excepción, estén interesados en métodos computacionales en economía. Por ello no puedo ir a la tiende e intentar convencer al cajero que me entregue la leche a cambio de una explicación del método de la red endógena para solucionar funciones de valor. Este problema de ausencia de doble coincidencias de deseos es generalizado en toda sociedad con división del trabajo: la mayoría de los agentes producen bienes que son distintos (o que producen en mayor cantidad) de los que ellos mismos quieren comprar. Esta fricción en las transacciones es tan fundamental que laevidencia antropológica sugiere que lo más probable es que ninguna sociedad mínimamente organizada haya funcionado nunca basándose en el trueque como estructura principal de transacciones.[1]

¿Cómo solucionamos esta fricción? Una primera posibilidad sería asignar los bienes de manera centralizada por medio de un planificador social. Esta es la manera en la que se asignan los bienes en una familia (a la hora de la cena mi mujer y yo no subastamos quién se come las pechugas de pollo, estas se reparten de manera centralizada) y en el interior de muchas organizaciones (por ejemplo, dentro de un departamento en la universidad, quién da qué clase es decidido por el director o un comité). Pero la experiencia del siglo XX deja claro que tal manera de asignar bienes es, debido a la prevalencia generalizada de información asimétrica entre los agentes, claramente insatisfactoria a nivel de una sociedad entera.

Un segunda posibilidad sería realizar todas las transacciones simultáneamente. Los agentes se reunirían en un mercado central y presentarían por un lado los bienes que producen y por el otro demandarían los bienes que desearían. Una cámara de compensación aseguraría que la suma del valor de los bienes producidos fuera igual, para cada agente y dado unos precios, a la suma de bienes deseados (el ahorro y la inversión se pueden pensar en este contexto, como compras y ventas de bienes a lo largo del tiempo, de esta manera hoy no tengo que distinguir en detalle entre la función del dinero como sistema de transacción y como sistema de almacenamiento de valor). El lector más perceptivo puede que haya reconocido en este mercado central, unaestructura de transacciones a la Arrow-Debreu (con las imprecisiones de una exposición verbal). Esta estructura es útil para responder a muchas preguntas en economía pero no es realista. Simplemente la logística de tal mercado sería imposible de coordinar en cuanto una sociedad alcance un número de agentes o de bienes muy reducido (la estructura de Arrow-Debreu sufre de muchas otras desventajas, menos obvias pero no por ellos menos relevantes, que no hace falta repasar aquí).

Una tercera posibilidad sería tener un gigantesco libro mayor donde cada uno de los agentes apuntaría como saldos positivos su producción y como saldos negativos su consumo. Así se evita tener que juntar a todos los agentes simultáneamente para realizar las transacciones. El “contable” a cargo del libro mayor solo tiene que asegurarse que, al final del día, los saldos de cada agente son cero. Este procedimiento tiene el problema de su coste: en cuanto la comunidad de pagos alcanza cierto tamaño, resulta casi imposible de mantener el libro mayor.

Una cuarta posibilidad es darse cuenta que la mayoría de la información del libro mayor es irrelevante: no hace falta saber cuánto produjo Alicia el primer día y cuánto consumió el segundo día. Con saber su saldo neto en cada momento ya disponemos de toda la información necesaria. Hoy en día, algunas comunidades de tamaño reducido funcionan de esta manera. Históricamente, tenemos el célebre caso de Yap, ya que en la práctica las piedras no se movían y la riqueza de una familia era meramente corroborada por la tradición oral, incluso si como en la foto arriba, la piedra estaba en el fondo del mar (un interesante episodio de Planet Money sobre el tema). Este sistema se puede también implementar como un “equilibrio de regalos”, en el que los agentes se “regalan” los unos a los otros bienes pero manteniendo una “cuenta mental” de la posición neta de cada uno (un poco como el sistema de regalos de boda en España: yo te compro algo de precio similar a lo que me compraste tú cuando me casé). Existen, incluso, grupos que intentan organizar estos regalos de manera sistemática. Sin embargo, aunque el uso del saldo neto simplifica la tarea, el trabajo del “contable” del grupo de mantener el libro mayor (o la “cuenta” de regalos) sigue siendo excesivamente pesado.[2]

Una quinta posibilidad es representar los saldos netos con fichas. Imaginémonos que el “contable” entrega una ficha al agente número 1 (por ejemplo, la persona del grupo cuyo apellido va el primero en orden alfabético). El agente 1 puede ahora demandar un producto, pongamos, del agente 27. El agente 27 le entrega su producto y el agente 1 le da, a cambio, la ficha (para simplificar, la unidad del producto del agente 27 esta normalizada para que cueste una ficha exactamente, este supuesto se puede generalizar, de igual manera que se puede generalizar como se determina el precio del producto). En vez de tener un “contable” que apunta +1 en el libro mayor bajo la entrada del agente 27, la ficha “representa” ese mismo saldo positivo. Cuando el agente 27 compra algo del agente 12 y le entraga la ficha, es equivalente al “contable” apuntando 0 en la entrada del agente 27 (+1 era el saldo inicial -1 consumido) y +1 en la entrada de 12. La ficha soluciona el problema de ausencia de doble coincidencias de deseos, de una manera descentralizada, y nos permite conseguir asignaciones de recursos que de otra manera no se podrían conseguir. Y esta ficha es lo que solemos llamar dinero: un resumen de nuestro saldo neto con la sociedad entre lo que hemos producido y los que hemos consumido (donde producción en la vida real incluye herencias de otros que produjeron antes que nosotros, apropiaciones indebidas, etc.; no he asumido nada acerca del precio de intercambio entre fichas y bienes y tal precio puede reflejar poder de mercado y otras distorsiones). O dicho de manera más simple: el dinero es la memoria de la sociedad.[3]

Pero, mientras las ideas de emplear fichas es simple y atractiva (como lo demuestra que todas las sociedades mínimamente sofisticadas empleen algún tipo de dinero, incluso aquellas que no se organizan en torno a los mercados), aun nos quedan muchas dudas. Por ejemplo, alguien tiene que crear las ficha para que el sistema funcione. ¿Cuántas fichas son óptimas? ¿Y cómo garantizar que el número de fichas es el adecuado? En nuestro caso anterior, el “contable” le ha entregado la ficha inicial al agente 1. Pero uno podría pensar que, en vez de ello, el “contable” pida una compensación a este agente. ¿No estaría entonces el “contable” tentado de crear un número excesivo de fichas? Y volviendo a la ficha en si misma, ¿cómo asegurar que se reconozca fácilmente pero a la vez no se falsifique? ¿Y qué no se pierda? ¿y qué sea duradera, fácil de guardar y de transportar? ¿y qué sea divisible?

La búsqueda de respuestas satisfactorias a estas preguntas es la razón por la cual la teoría monetaria moderna es, antes que nada, diseño de mecanismos aplicado (una excelente introducción al diseño de mecanismos por Matthew Jackson aquí y la visión de la teoría monetaria como diseño de mecanismos aplicado aquí): solo al identificar las fricciones fundamentales al intercambio descentralizado, podemos analizar cómo las mismas se pueden resolver, bien por decisiones individuales de miles de individuos o de manera premeditada por una autoridad central (aquí el trabajo clásico de Ostroy y Starr introduciendo muchas de estas ideas). Hoy me limitaré a esbozar, telegráficamente, algunas de los argumentos más relevantes de la literatura.

La Evolución del Dinero

Como muchas otras instituciones, el emplear fichas como memoria de la sociedad surgió espontáneamente. Un candidato natural para estas fichas es emplear alguna mercancía duradera y fraccionable, como un metal preciso (oro, plata), cigarrillos en un campo de prisioneros de guerra, o bolsas de filetes de caballa en las prisiones de Estados Unidos. A menudo, esta mercancía es un bien que muchos agentes (¡aunque no todos!) quieren emplear para un fin distinto de la transacción (el oro para joyas, los filetes de caballa para “hacer” músculo). Incluso si Alicia no quiere una joya o comer caballa, pronto se da cuenta que existe suficiente gente que si que tiene estas preferencias y empieza a aceptar pagos en esta moneda mercancía, con la confianza de que siempre encontrará a alguien que la acepte a su vez en el futuro. O dicho de otra manera: la mercancía es un "colateral" de la ficha.[4]

La desventaja de este sistema es que sacar oro de una mina o pescar caballa es costoso y, en vez de emplear estas mercancías para lo que nos da utilidad directamente (el anillo para el dedo, comer), los empleamos para efectuar pagos.

Así, de manera inevitable, la mayoría de las sociedades prefieren sistemas en las que las fichas que no valgan nada o casi nada (unas conchas, un trozo de papel, unos naipes, una pieza de plástico) como dinero. En vez de cavar un gigantesco hoyo en la mitad del Witwatersrand como el de la foto abajo, sacar unas rocas amarillas, refinarlas, llevarlas hasta Londres y cavar otro hoyo gigantesco en la mitad de la City para volver a poner ahí las rocas amarillas (una secuencia de actividades absurda), podemos simplemente escribir en un trozo de papel, 1 Riosellano y empezar a emplearlo como dinero. Es más, en la historia monetaria de Europa y China, muchos dineros surgieron directamente como fichas sin valor y solo más tarde incorporaron valor en las mismas, por ejemplo, añadiendo un metal valioso a la acuñación (o añadiendo solo un porcentaje del valor de circulación; como en muchas otras transacciones financieras, el colateral solo necesita ser parcial para asegurar el cumplimiento de la misma).

El reto no es emitir el Riosellano, el reto es convencer a los agentes que acepten el Riosellanocomo dinero. Casi todas las monedas existentes en el mundo hoy en día solucionan este reto gracias a los impuestos.

El Dinero Como Bonos del Tesoro

Un billete de un dólar es un bono del tesoro americano a la vista y cupón cero. Es deuda del tesoro porque el tesoro la acepta como pago de los impuestos. Yo, todos los años pago mi impuesto sobre la renta. El tesoro americano me pide que cumpla con esta obligación devolviéndole sus propios bonos. Y en la misma situación que yo están casi todos los residentes en Estados Unidos. Por ello los agentes aceptan como pago los dólares: o ellos mismos o alguien muy cerca en la cadena de intercambios los necesita para pagar impuestos. De igual manera que un campo de prisioneros de guerra encontraremos fácilmente a alguien que quiera fumar y por ello aceptamos cigarrillos como pago aunque nosotros no fumemos, en la economía mundial encontraremos siempre alguien que tenga que pagar impuestos en Estados Unidos y por ello aceptaremos pagos en dólares. Como el gobierno de Estados Unidos tiene que efectuar a diario muchísimos pagos, este tiene una manera sencilla de introducir esta particular deuda pública en circulación. Por ello, en un sentido riguroso, el dólar no es dinero fiduciario, es decir, no es un dinero basado exclusivamente en la convención social de su valor como medio de transacción.

Las otras explicaciones del origen del valor del dólar son insatisfactorias. El que sea moneda de curso legal para las transacciones privadas se enfrenta con el problema que el gobierno no puede comprobar de manera efectiva con qué dinero estas se efectúan excepto en un porcentaje reducido de casos. Como hemos visto una y otra vez en sociedades con alta inflación, los agentes evitan, siempre que pueden, el pago en la moneda de su soberano, incluso si ello supone perder la protección jurídica del curso legal. Con alta inflación, nadie quiere comprar esta “deuda” pública, lo que impone una cota superior al señoreaje que los gobiernos pueden obtener (más técnicamente, el señoreaje esta sometido a una curva de Laffer, un ejemplo sencillo aquí). El que el dólar este “respaldado” por algo (la economía americana, el oro en el sótano del Banco de la Reserva Federal de Nueva York) no quiere decir nada.

El pensar acerca del dólar como deuda del tesoro tiene muchas ventajas. Mencionaré solo unas pocas.

La primera ventaja es que nos hace entender por qué el dólar tiene un cupón cero. Normalmente los bonos tienen que ser puestos en circulación con un interés positivo pero el dinero no, ya que el gobierno se aprovecha de los servicios de liquidez que obtengo del dólar para evitar tener que abonar esos intereses (aunque históricamente, como durante la guerra civil americana, ha habido ejemplos de billetes que pagaban intereses). Para asegurar esta liquidez, los billetes y monedas de dólar se emiten en denominaciones suficientemente pequeñas para poder ser empleados incluso en los más simples intercambios.

La segunda ventaja es que nos permite conceptualizar el nivel de precios nominales como el nivel que iguala la suma descontada de los superávits primarios de un gobierno y el total de deuda pública en circulación. Un caso particular de esta conceptualización es la teoría cuantitativa del dinero. Cuando el gobierno incrementa esta deuda pública sin cambiar los superávits primarios (se dedica a “imprimir dinero”) tenemos inflación. Todos los casos de inflaciones serias en la historia han sido causadas por motivos fiscales, desde Alemania en el periodo de entreguerras a la Confederación durante la guerra civil americana.

La tercera ventaja es que demuestra que, como ya hace mucho tiempo nos enseñaron Sargent y Wallace, no existe diferencia, en las economías modernas, entre la política monetaria y la política fiscal. Ambas son las dos caras de una misma moneda. Por ello la reciente opinión del Tribunal de Justicia de la Unión Europea sobre el programa operaciones monetarias de compraventa (en inglés, the “Outright Monetary Transactions” u OMT) razona de manera completamente erronea y el Tribunal Constitucional Alemán demuestra tener una sutileza analítica de la que carecen otros juristas europeos.

La cuarta ventaja es que nos ofrece una explicación sencilla del origen de la mayoría de los bancos centrales. Desde la fundación de los primeros de ellos, como el Banco de Inglaterra, los bancos centrales han recibido un monopolio (o quasi-monopolio) en la emisión de billetes que pueden ser empleados para el pago de impuestos porque esto genera un enorme mercado de deuda pública. Muchos pensadores, incluido Alexander Hamilton de manera muy clara, han argumentado que tal mercado tiene ventajas. Por ejemplo, la deuda pública genera activos que pueden ser empleados como colateral sin el cual muchas transacciones financieras no son posibles o cambia el perfil del mercado de trabajo; es más, existe un argumento muy convincente que defiende que uno de los problemas de la economía mundial es que en estos momentos haydemasiada poca deuda pública en circulación. Otros, especialmente aquellos pensadores más deseosos de controlar el tamaño de los gobiernos, juzgan negativamente esta creación de un mercado de deuda precisamente por verla como un mecanismo de expansión de los gobiernos y prefieren malgastar recursos empleando oro o alguna otra mercancía antes que otorgar al gobierno este poder.

La quinta ventaja es que nos enseña, como ya expliqué en una entrada hace años, que laflexibilización cuantitativa no tiene efectos (o muy secundarios): lo único que hace la Reserva Federal es cambiar un tipo de deuda pública por otro. En un mundo en que la prima de liquidez es cero porque estamos en la cota cero de los tipos de interés nominales a corto plazo, tal cambio de la estructura de la deuda es irrelevante. La evidencia de los últimos años demostrando este punto es abrumadora. Cuando, en comparación, la prima de liquidez no es cero, las operaciones de mercado abierto sí que pueden tener efecto.

La sexta ventaja es que nos ayuda a derivar un resultado clásico de política monetaria (la regla de Friedman: en el estado estacionario el nivel de precios tiene que caer a una velocidad igual a la inversa del tipo de interés) de una manera transparente. No es óptimo distorsionar entre distintos tipos de deuda (esto resultado es similar al teorema de imposición uniforme que discutíaquí).

La séptima ventaja es que esta perspectiva ayuda también a entender la aparición de dineros privados. Por ejemplo, tras la caída de la Unión Soviética, se organizaron redes de intercambio entre empresas que empleaban “pagarés” emitidos por ellas. En la mayoría de los casos están redes se organizaban en torno a la empresa de electricidad o energética que tenía el monopolio en una región, ya que como en el caso de un gobierno con sus impuestos, esta recibía pagos de casi todos los agentes de la zona. Los casos de dineros privados sin un pagador/cobrador central suelen ser más inestables.

El Dinero Puramente Fiduciario

Existe otra posibilidad, incluso en un mundo sin impuestos (o donde estos se pagan en especie, como yo pagué mi servicio militar) para que las fichas sin valor intrínseco circulen: la mera convención social. Todo el mundo acepta fichas porque… todo el mundo acepta fichas. Estas fichas pueden haber sido emitidas por una entidad privada (dinero fiduciario privado), un gobierno (dinero fiduciario público) o de manera mixta.

Existen muchos ejemplos históricos que demuestran que tal posibilidad se puede dar. En el Reino Unido en el siglo XIX muchas comunidades alejadas de los grandes centros financieros no tenían suficiente monedas de oro o billetes del Banco de Inglaterra y emitieron fichas (en cobre con un valor metálico casi nulo) que funcionaban como tal y que gobierno central no aceptaba para pagos de impuestos. Algunas veces eran emitidos por asociaciones privadas (dinero fiduciario privado), otras por las autoridades locales (dinero fiduciario público) y otras por el “notable” local (un terrateniente, que se puede caracterizar como un sistema mixto). Durante la Gran Depresión aparecieron muchas monedas locales en Estados Unidos y Alemania, con tanto éxito que Irving Fisher escribió un librito sobre ellas (la imagen debajo de este párrafo reproduce una de estas monedas). Incluso hoy en día existen muchas monedas locales, algunas de ellas con coloridos diseños. En Philadelphia, por citar un ejemplo cercano a mi, existe el “equal dollar”, que circula entre una pequeña comunidad de activistas que lo emplean para pagos de bienes y servicios entre ellos, sin que nadie pueda emplear tal “equal dollar” para pagar impuestos o haya institución alguna comprometida a cambiar el “equal dollar” por dólares regulares.[5] Otro ejemplo famoso para los economistas, pero donde el dinero tenía un uso específico y unas reglas adicionales, era la cooperativa de canguros de Washington.

Las monedas fiduciarias puras son, por definición, una burbuja. Su valor intrínseco es cero (o casi cero: el papel en el que están impresas puede tener algún valor mínimo) pero su valor de mercado no es cero, es la inversa del nivel de precios expresado en esa moneda. Su valor de mercado es positivo porque la comunidad que emplea esta moneda fiduciaria se ha coordinado en el uso de la misma dándole un servicio de liquidez. Pero tal servicio de liquidez no es intrínseco de la moneda (como pueda ser los dividendos de un activo real como los frutos de un árbol o el flujo de utilidad generado por una casa), sino producto de la convención social. Igual que hoy esos servicios de liquidez existen, pueden desaparecer.[6] O visto de otra manera: un árbol, una casa o incluso el oro siguen teniendo valor para una persona viviendo en una isla desierta. Una moneda fiduciaria no. Nótese que el que una moneda fiduciaria pura sea una burbuja no es una afirmación que dependa de si el nivel de precios es 2, 20 o 200. Cualquier valor positivo de una moneda fiduciaria pura es una burbuja.

El que una moneda fiduciaria sea una burbuja no es, sin embargo, necesariamente negativo. Es más, es relativamente sencillo pensar en situaciones en los que una burbuja incrementa el bienestar de los agentes en una economía. Una pregunta que suelo poner en mis exámenes de macro es demostrar como, por ejemplo, en un mundo con generaciones solapadas o con restricciones financieras, las burbujas son positivas (un resultado similar es que probablemente el número de crisis financieras óptimo no es cero).

Esta larga entrada me servirá para poder argumentar mañana que Bitcoin es una moneda fiduciaria privada (y, por tanto, una burbuja) y que, a pesar de su sofisticación tecnológica, no presenta una gran novedad conceptual.

1. Hay, sin embargo, muchos ejemplos de trueque como manera de implementar ciertas transacciones cuando el uso de otros medios de pago es difícil. El ejemplo cuantitativamente más importante es en comercio internacional, cuando dos países no tienen acceso a monedas convertibles (como era el caso en el pasado entre tribus diferentes, con muchos países del antiguo bloque comunista o con la Alemania nacionalsocialista en los años anteriores a la guerra). Más cercano a casa, cuando yo era pequeño, era el intercambio de cromos entre los niños del colegio (desconozco si esta práctica sigue existiendo), que generaba líquidos mercados y precios relativos acorde con la escasez de cada cromo. Existe una literatura enorme en economía sobre como organizar intercambios en estos casos, algo sobre lo que llevo tiempo queriendo escribir con más calma.

2. Existe un segundo problema: asegurar que los agentes con saldos negativos no “desaparezcan” del sistema, generando impagos. De hecho, Kiyotaki y Moore enfatizan este problema de falta de compromiso como más importante que el de fricciones en el intercambio. Hoy me olvidaré del problema de conseguir que las deudas se paguen y solo mencionaré, uno, que este es el motivo por el que los grupos de intercambio tienden a romperse en cuanto alcanzan cierto nivel donde los mecanismos alternativos de control social (conocimiento mutuo, lazos familiares o afectivos, etc.) son menos eficaces y, dos, que el sistema de fichas que describo en el siguiente párrafo simplifica este problema al limitar los saldos negativos.

3. La etimología de numismática recoge esta idea: νόμισμα viene de νόμος, que no solo significa costumbre sino, como explica Richard Seaford, también reconocimiento de una memoria.

4. No está claro, en la evidencia antropológica, si el oro es valioso porque se emplea para fabricar joyas o si se emplea para fabricar joyas porque es valioso como medio de intercambio (o sencillamente una combinación de ambas propiedades; el oro fue quizás el primer metal trabajado por los humanos de manera sistemática por su maleabilidad y por tanto un candidato natural para ambos papeles a pesar de su fragilidad y su tendencia a “sudar” polvo). Como decíaAlfred Marshall there is something fiduciary in the value of gold and silver. Yo lo explico siempre en clase con el ejemplo de los diamantes naturales versus los sintéticos. La gente demanda los diamantes naturales para los anillos de pedida porque son caros, no al revés. Si lo que diese utilidad es el diamante en si mismo, uno le podría regalar a su pareja un diamante sintético de excelente calidad y más barato sin miedo a enfados. La brillantez de DeBeers fue precisamente crear esa sensación de valor de los diamantes naturales.

5. Muchas monedas locales no son monedas fiduciarias puras, ya que un banco o asociación que las respalda se compromete a actuar como una caja de conversión que las cambia por dólares regulares, quizás con una pequeña prima. En la historia de España tenemos los pellofes, que se utilizaban en muchas comunidades religiosas (un reciente artículo aquí).

6. Mi definición de burbuja, siguiendo la práctica más extendida en la literatura, no computa el valor de liquidez como parte del fundamental de la moneda. Otros economistas pueden preferir estos servicios de liquidez dentro del fundamental de un activo. Tal redefinición me parece poco útil: confunde más que ayuda.

El gobierno paga, con los dolares, bienes o servicios que compra o transferencias que realiza. En otras palabras, el gobierno compensa en el presente a terceros con promesas de redencion de impuestos futuros. Pagos con promesas hacia el futuro se llama deuda.

Otra manera de verlo es la siguiente. Imaginemonos que este mes Amazon paga un porcentaje del salario de sus empleados con tarjetas regalo de Amazon (es decir, tarjetas que solo se pueden redimir comprando productos en Amazon.com). Cualquier libro de contabilidad explica que el valor de estas tarjetas regalos tiene que apuntarse en los pasivos del balance como una deuda, por mucho que Amazon no haya “pedido prestadas” las tarjetas regalo. Son deuda porque son la promesa de pago futuro (en bienes de Amazon) contra un servicio laboral realizado en el presente por el emepleado. Es mas, estas tarjetas pueden empezar a circular como medio de pago (por ejemplo, un empleado de Amazon le puede dar su tarjeta regalo a su jardinero como pago de sus servicios y el jardinero aceptarla ya que quiere a su vez darsela a su sobrino al que le gusta comprar productos en Amazon).

La teoria cuantitativa es solo un “caso particular “: bajo ciertas condiciones, existe una relacion entre la cantidad de dinero y el nivel de precios. No especifique en detalle esas condiciones (como, por ejemplo, el nivel de empleo de los factores productivos). De hecho Keynes llama a la Teoria General, la Teoria General precisamente por eso, porque incluye como un caso particular la teoria neoclasica normal.

a definicion mas comun de burbuja (siguiendo a Tirole, Kreps y compañia) es que la misma se da cuando el precio de un activo en el mercado esta por encima del “fundamental”.

Que es es el “fundamental”? Es la “valoracion” de los “dividendos” que dara el activo durante su vida. La “valoracion” es el factor de descuento que transforma pagos futuros en valores presentes (en la tercera entrega de esta serie lo discutire en mayor detalle). El “dividendo” son los pagos que nos el activo (dividendos tradicionales de toda la vida si es una accion, servicio de uso de vivienda si es una casa, servicio de uso de movilidad si es un coche, etc.).

Bitcoin (o el dinero fiduciario mas en general) solo dan un servicio de liquidez (puedo emplear el activo para el intercambio) pero el billete, en si mismo, no sirve para nada (o para casi nada; un billete antiguo puede ser decoracion en la pared). Es este servicio de liquidez parte del “dividendo”?

A un nivel basico es una pregunta semantica. Depende de la definicion de cada uno. La definicion mas extendida entre los economistas academicos es NO, el servicio de liquidez no parte del fundamental. La razon por esta preferencia en la definicion es que el servicio de liquidez no es intrinseco en el activo, sino una propiedad que le viene de fuera (la norma social). Como digo en la entrada, un coche, una casa o una accion siguen teniendo valor en una isla desierta (piensa en una accion como un porcentaje del valor añadido de un sistema de produccion) o, mas realisticamente, en una economia que emplee, como sugiero en la entrada, un sistema de libro mayor en vez de dinero. Una moneda fiduciaria es completamente inutil.