Será verdad que estamos empezando a cambiar el modelo productivo ?

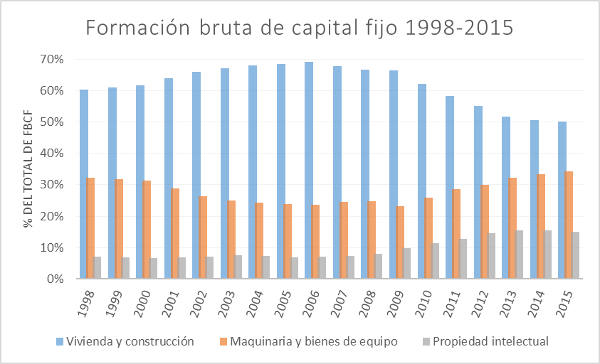

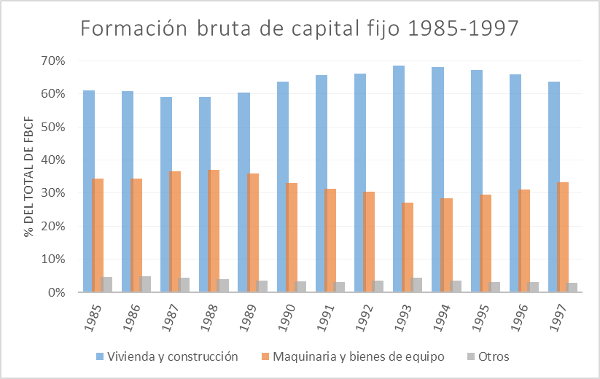

"Hace diez años veíamos que la formación de capital en el ámbito de la construcción ascendía al 70% de todas las nuevas inversiones observadas en España. En 2015, el último año con datos cerrados del INE, vemos una situación muy distinta: la inversión en maquinaria y bienes de equipo sube del 24 al 34%, mientras que el peso de la propiedad intelectual, resultado del I+D, sube del 7 al 15%, duplicando su peso".segun Daniel Fernández de UFM Market Trends.

----------1.Las asombrosas diferencias entre las crisis españolas de 1993 y 2007

Por ![]() Daniel Fernández30 enero, 2017

Daniel Fernández30 enero, 2017

Daniel Fernández30 enero, 2017

Daniel Fernández30 enero, 2017

De la misma manera que el crecimiento económico es un hecho más allá de las percepciones del español medio, también el cambio de modelo productivo es una realidad que supera las continuas tergiversaciones de políticos y economistas. Muchos de estos políticos y economistas simplemente pretenden convertir en rédito político el sufrimiento (percibido o real) ajeno.

El cambio de modelo productivo en España

Así, 2015 ha sido el primer año desde 2007 en el que la formación bruta de capital fijo (la inversión en capacidad productiva futura) ha incrementado con respecto al año anterior. Más importante incluso que la cifra total de inversión en capital fijo es su composición, ya que nos muestra los patrones productivos del futuro. Como podemos ver, la formación en capital fijo ha sufrido un gran cambio desde el pico de la burbuja inmobiliaria.

Fuente: INE

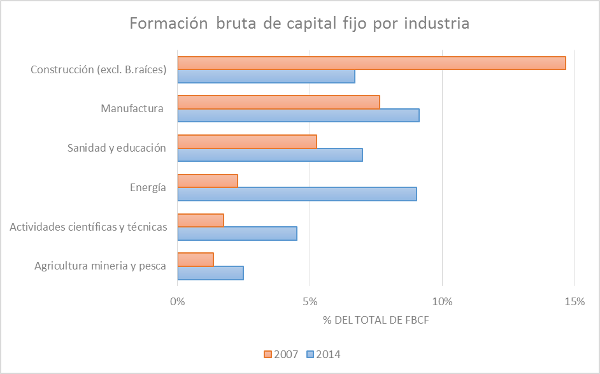

Así vemos como con datos del Instituto Nacional de Estadística de España la formación bruta de capital fijo destinada a vivienda llegó a acaparar casi el 70% de la nueva inversión en 2006. Esta cifra queda en 50% en 2015. En claro contraste, la inversión en maquinaria y bienes de equipo llegó a bajar al 23.6% en 2006, en 2015 superaba el 34%. La propiedad intelectual, o lo que es lo mismo, el resultado del I+D, gran asignatura pendiente de la economía española, aumenta desde un modesto 7% en 2006 hasta un 15% en 2015.Si vamos a los datos de formación de capital fijo proporcionados por Eurostat, podemos ver que el sector productivo español está siendo transformado. La construcción pasa de representar casi el 15% de la inversión en capital fijo a un 6.7% en 2014. Llama la atención el sector energético con una inversión que pasa de 2.3% del total al 9.0%. También interesante es ver la evolución de la inversión en actividades profesionales, científicas y técnicas, que aumenta desde el 1.7% al 4.5%.

Fuente: Eurostat.

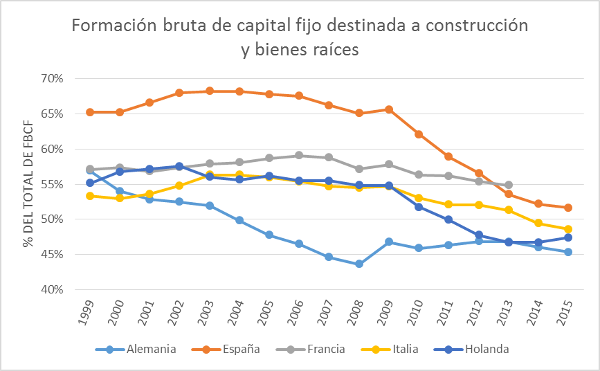

Parecería que efectivamente la construcción se desinfla y otros sectores toman el relevo. Destacan los incrementos en las actividades científicas y el sector energético.También podemos ver como el apartado de construcción y bienes raíces de la economía española se encontraba muy por encima de los números de otros países europeos. Desde 2009 cae con fuerza hasta encontrarse en 2015 en una posición muy parecida a de los socios europeos.

Fuente: Eurostat.

Por lo que parece que efectivamente España ha realizado el tan ansiado cambio de modelo productivo.Euro, ¿camisa de fuerza innecesaria o catalizador de cambios en la estructura productiva?

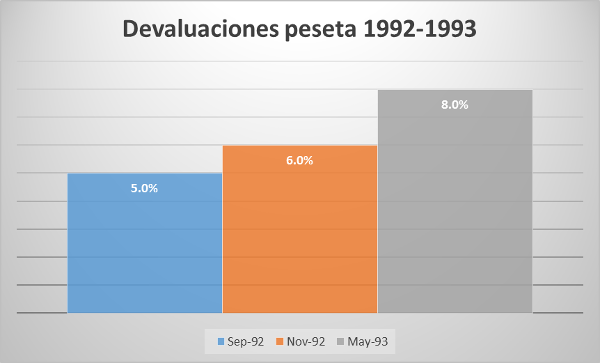

Ahora bien, queda por saber si estar dentro de la unión monetaria ha ayudado al cambio de composición del sector productivo o es algo que se hubiera dado con pesetas igualmente (y por lo tanto nos podríamos haber ahorrado las políticas de ajuste y contención de gastos laborales).Para ello vamos a analizar la última crisis que sufrió España antes de la crisis de 2007. La crisis de 1992-93 fue mucho más corta y se salió de ella devaluando la peseta hasta 3 veces en menos de un año. En este contexto se evitó la llamada devaluación interna (ajustes de precios internos y devaluación de salarios en términos nominales).

Fuente: Banco de España.

La devaluación de la peseta parece que evitó las duras medidas de ajuste que hemos visto desde 2007. La devaluación hizo a los trabajadores españoles relativamente más baratos (y más pobres) que los del resto de países y se ganó competitividad en los mercados internacionales, no se necesitó de caídas nominales en los salarios.

La devaluación parece una forma mucho más limpia y rápida de salir de la crisis económica, por lo que el Euro sería una “camisa de fuerza” innecesaria. Sin embargo, existen dos grandes problemas con este planteamiento.

- La devaluación provoca aumentos de competitividad por la vía monetaria, no por la vía de aumentos de productividad.

Las empresas no caen bajo la presión de tener que innovar en los productos o servicios que ofrecen. Los aumentos de competitividad por el lado monetario suelen ser efímeros y desalientan la productividad. Esta es una razón que podría ayudar a explicar el bajo incremento de la productividad española durante los 90s y los 00s.

- La devaluación evita cambios en la estructura productiva.

Si las empresas españolas vuelven a encontrar mercado para sus productos en el exterior por la vía monetaria (por devaluaciones), los factores productivos no cambian de manos. Las pérdidas empresariales se tornan en beneficios gracias a la devaluación. En ausencia de presión para cambiar la estructura productiva ésta continua igual. El capital y los trabajadores quedan atrapados en sectores con poco valor añadido, que necesitarán en el futuro de nuevas devaluaciones para continuar funcionando.

Fuente: INE.

Así vemos como efectivamente la resolución de la crisis por la vía monetaria deja una formación de capital fijo muy parecida a la que existía antes de la misma, siempre muy centrada en vivienda y construcción.Esto también explicaría parcialmente el pobre aumento de productividad español de los años 90s y 00s. La estructura productiva nunca se vio bajo la presión del cambio en una crisis económica.

Conclusión

La crisis de 2007, con toda su profundidad, ha servido para cambiar la caduca estructura productiva española. La construcción y los bienes raíces pierden fuerza. Como sectores pujantes destacan las actividades científicas y técnicas y el sector energético.

La comparativa entre la crisis de 1992-93 y la crisis de 2007 (las dos últimas crisis españolas) nos muestra que para que los cambios en la estructura productiva tengan lugar la deflación interna es mucho mejor mecanismo que la devaluación de la moneda.

Una crisis económica no es más que la constatación de que la composición cualitativa de la oferta no está en línea con los deseos de los consumidores y debe ser cambiada. Desde este punto de vista, la crisis española de 1992-93 se cerró en falso y contribuyó a que la crisis de 2007 fuese mucho más severa.

La pertenencia de España a la zona Euro ha ayudado a que el cambio de estructura productiva tenga lugar evitando una devaluación.

AVISO: el análisis contenido en este artículo es obra exclusiva de su autor, las aseveraciones realizadas no son necesariamente compartidas ni son la postura oficial de la Universidad Francisco Marroquín.

Daniel Fernández

Daniel Fernández es profesor de economía en la Universidad Francisco Marroquín e imparte cursos de teoría monetaria y bancaria, ciclo económico, teorías de capital, microeconomía y econometría. Es doctorando en economía aplicada en la Universidad Rey Juan Carlos de Madrid. Es máster en economía de la escuela austriaca por la Universidad Rey Juan Carlos y es máster en economía aplicada por la Universidad de Alcalá.---

https://trends.ufm.edu/articulo/diferencias-crisis-espana-1993-2007/

----

Comentario

Acepto que estamos mejor que cuando empezó la crisis hace 10 años, entonces ya dijimos que era necesario una decada de cambios y ajustes, estando mejor en 2017; pero aun no me atrevo a decir si estas buenas señales son suficientes para consolidar la recuperación

Hay sectores q siguen tocados y en el caso de pymes muchas siguen con grandes dificultades RMS

2.La Economía Española.

En un análisis general de la situación actual de la economía española encontramos una realidad compleja con diferentes aristas que apuntan en diferentes direcciones. Eso supone que resulta incorrecto efectuar un diagnóstico sintético de nuestra economía.

Así pues, tenemos factores, como el crecimiento del P.I.B. del 3,2% que se ha alcanzado en el 2016, por encima de sus homólogos europeos. Para el ejercicio 2017 se prevé un crecimiento del entorno del 2,7% pero ya son numerosos expertos los que apuntan que el crecimiento estará más cerca del 3%, ya que las previsiones del Gobierno actual suelen ser prudentes. Otros factores positivos son el crecimiento del consumo y ahorro privados, en tasas moderadas el primero alcanzando un 2% y el ahorro privado alcanzando los 760.000 millones de euros en depósitos de las familias. También en las autonomías encontramos noticias positivas, Madrid, Islas Baleares y País Vasco superan por primera vez el P.I.B. pre – crisis y por primera vez, la renta per cápita española supera a la italiana que se encuentra en fase de estancamiento.

La duda sobre estos crecimientos es si serán sostenibles en el tiempo habida cuenta de que hay factores de impulso de la economía externos, no gestionables, que puede que no se mantengan en el medio plazo como, el bajo precio del petróleo y sobre todo, la bajas tasas de tipo de interés.

En cuanto al empleo, la variable clave de la economía española y también nuestro talón de Aquiles, mejora sustancialmente en cuanto a su volumen. La reducción del desempleo ha sido muy acusada, quedan como un mal sueño los porcentajes claramente superiores al 20% y se prevé para el 2017 una tasa de paro inferior al 18%.

En el lado negativo, también tenemos muchos factores, el crecimiento de la economía y el empleo es de baja calidad. Los salarios que se hundieron durante la recesión están lejos de recuperar los niveles previos a la crisis. Según la encuesta de condiciones de vida del Instituto Nacional de Estadística (I.N.E.) el 22,1% de la población está en riesgo de pobreza y vive con menos de 8.011 euros al año, siendo Andalucía la Comunidad más castigada. La tasa de riesgo de pobreza entre menores es del 28,8%, aunque ha disminuido en 1,3 puntos y el 20% de los hogares no llega a final de mes, un 8% se tiene que endeudar y un 12% tiene que recurrir a sus ahorros.

Así, se habla entre los expertos de una “recuperación a la China”[13], es decir una mejora de las variables macroeconómicas a base de una sustancial bajada del precio trabajo/hora de un 25% a un 50%, según sectores y perfiles profesionales. Esa es la encrucijada en la que se encuentra la economía española, aumento de la productividad por fuerza (bajo coste hora trabajo) o por inteligencia (empleo eficaz y eficiente de la tecnología y el I más D).

El otro gran factor a considerar la economía española es el rolle jugado por la Administración Pública que gestiona el 50% de la renta nacional. El sector público ha soportado gran parte del peso de la reestructuración del sector bancario – inmobiliario. Reestructuración que ha tenido un coste global, según estiman los expertos, de 300.000 millones de euros[14] (un 30% del P.I.B.). Coste que lógicamente ha sido complicado de digerir.

Así como el ajuste en el sector privado ha sido profundo (caída de empresas, empleo y precio hora hombre) en la Administración este ajuste ha sido desigual. En la Administración Central ha sido intenso, principalmente por la aplicación de la medida de la no reposición de los puestos de trabajo por jubilación. En los Ayuntamientos también se ha producido un ajuste, aunque más moderado. Sin embargo, son las Autonomías las que han mantenido sus estructuras sustituyendo la contratación de funcionarios con empleados contratados, recortando servicios básicos como educación y sanidad mientras mantenían estructuras administrativas sobredimensionadas y/o duplicadas, tales como: Institutos de estadística, del tiempo, defensor del menor, del pueblo, televisiones públicas sobredimensionadas, oficinas comerciales en el exterior, etc., que obedecen a prioridades particulares de los gobernantes autonómicos, más que de los ciudadanos.

Estos factores y el no menos importante de la puesta al día de la Administración en el pago a sus proveedores ha situado la deuda pública en el 99% del P.I.B. (cuando en el año 2007 se situaba en el 35,5%). En el proceso el Estado ha retirado recursos del fondo de caja de la Seguridad Social y en ocasiones ha contado con el sector bancario para cubrir pagos inmediatos. Como factor positivo, podemos decir que parece que el déficit está controlado. Se prevé que el año que viene el 3% de déficit previsto se compense con el crecimiento de la economía y se mantenga o reduzca la deuda pública por primera vez desde el inicio de la recesión.

En relación al comportamiento de los precios generales el panorama es un poco más esperanzador, se consolida la idea de que nos alejamos de la deflación y la vivienda mantiene su tendencia en el crecimiento de sus precios, pero de forma desigual. Como es lógico, se producen mayores aumentos de precios en zonas de alta demanda, como son las zonas céntricas de las grandes ciudades y en las zonas donde las caídas fueron profundas y no se habían recuperado.

En cuanto al desarrollo de los sectores en este ejercicio es destacable el buen comportamiento del sector exterior que ha alcanzado el record de 260.000 millones de euros en venta de bienes y servicios y el sector turístico alcanzó el 10% del P.I.B. con un record de ingresos y turistas en el 2016 de 77.000 millones y 75,3 millones de turistas, respectivamente. Con respecto al ejercicio anterior se incrementaron ambos en torno a un 8%. La industria también ha recuperado parte del nivel perdido en la recesión y actualmente se encuentra a un nivel de capacidad equivalente a la del ejercicio 2008, siendo el índice del 78,2%. Finalmente, el sector inmobiliario ha comenzado a recuperarse alcanzándose en el 2016 las 400.000 operaciones de compraventa.

En cuanto a sectores específicos es preciso destacar que casi todos los sectores han recuperado el empleo que tenían antes de la crisis, tales son los casos del sector financiero, agrícola, industria agroalimentaria, agricultura y educación. Por el contrario, la construcción está lejos de recuperarse y su empleo se sitúa en tasas del 2012.

Preocupa entre los expertos en economía la concentración sectorial que con la recesión se ha producido. Ello ha provocado una pérdida sustancial de libertad económica y resistencia a caída de precios en los citados sectores. Tal es así que España se sitúa en el puesto 49 mundial (posición similar a la de diversos países africanos) de libertad económica retrocediendo dos puestos en 2016[15].

Rafael Noguero Galilea

Rafael Noguero Galilea

http://www.tempusquality.es/blog/informe-coyuntura-economica-2016.html

----------------------

Indicadores

:http://www.caixabankresearch.com/sites/default/files/documents/_im_diciembre_tablas_cast.pdf?Page=4

----------------------

Indicadores

:http://www.caixabankresearch.com/sites/default/files/documents/_im_diciembre_tablas_cast.pdf?Page=4

La semana pasada publicó El Mundo que la riqueza (PIB) de España en 2017 será la mayor de su historia reciente, ya que habremos recuperado y superado el 10% del PIB perdido con la crisis, y tenemos más o menos la misma población que en 2008 (lo que redunda en un mayor PIB per capita también).

Pese a ello hay un millón más de parados que antes de la crisis, ¿por qué? Hay varios motivos para ello:

- Desde 2012 el empleo público en las Administraciones del Estado se redujeron en casi 300.000 personas, lo que ha redundado en una bajada del gasto público desde ese año cercana al 6%.

- Desde 2013 prácticamente solo se creo empleo en el sector privado. No hubo trampas keynesianas para crear empleo.

- La caída de la construcción (pasó de aportar un 20% al PIB en época de burbuja a un 10% hoy día) ha sido reemplazado por una subida equivalente en las exportaciones. Esto supone un cambio de un sector muy dependiente de mano de obra (construcción) a otro sector más tecnificado y robotizado (exportaciones).

-Tenemos necesidad de crear un millón o millón y medio más de afiliados a la Seguridad Social, para llegar a tener cifras compatibles con lo que en nuestro país se considera pleno empleo

https://m.elblogsalmon.com/indicadores-y-estadisticas/espana-es-el-quinto-pais-del-mundo-en-exportaciones

GCD (graficos aportados)

La mejor medida de la inversión en equipo son las disponibilidades interiores, y veo que ni se mencionan en comentario alguno. ¿Sabéis cómo están? Un 30% por debajo de las de 2007. JCB

La creación de empresas como liquidación y las actividades económicas que realizan, se constituyen en sectores servicios y construcción, y se liquidan de los sectores servicios y construcción, incluso empresas actividades económicas industrial siguen desapareciendo a ritmos importantes. VMO